Последняя китайская статистика по кредитному рынку может показаться не особо впечатляющей. Но данные говорят о том, что теневой банковский сектор Китая начал сокращаться.

Согласно статистике Народного банка Китая, объем новых кредитов упал с рекордной отметки 1,54 трлн юаней в июне до 825,5 млрд юаней в июле. Общее социальное финансирование также существенно снизилось: с 1,78 трлн до 1,22 трлн юаней.

Объем денежной массы М2 сократился до нового рекордного минимума 9,2%.

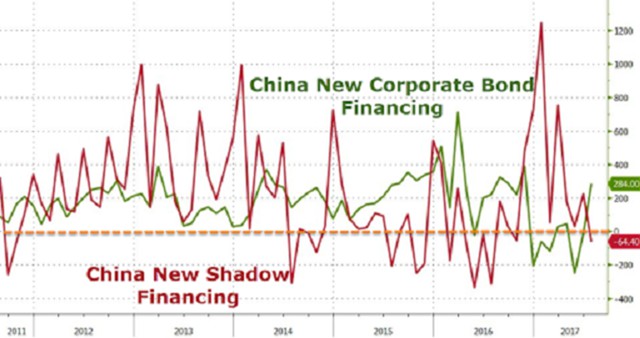

Но самым важным является сокращение теневой банковской индустрии, размер которой оценивается в $9 трлн, впервые за 9 месяцев.

По трем ключевым показателям размер теневого сектора сократился на 64 млрд юаней. По мнению аналитиков, это является доказательством того, что усилия Пекина дают свои плоды.

По трем ключевым показателям размер теневого сектора сократился на 64 млрд юаней. По мнению аналитиков, это является доказательством того, что усилия Пекина дают свои плоды.

В то же время традиционные формы кредитования на этом фоне пользуются больше популярностью, в том числе и корпоративные облигации. Нефинансовые корпорации предпочитают более дешевые источники финансирования, чем заимствования в теневом секторе, где ставки взлетели на фоне попыток властей справиться с растущей угрозой.

В июле эмиссия корпоративных облигаций выросла на 284 млрд после сокращения на 17 млрд юаней в июне. Это самый высокий месячный прирост с ноября.

По подсчетам Goldman, правительство заменяет теневое кредитования другими обычными форматами финансирования, которые компенсируют этот переход.

По подсчетам Goldman, правительство заменяет теневое кредитования другими обычными форматами финансирования, которые компенсируют этот переход.

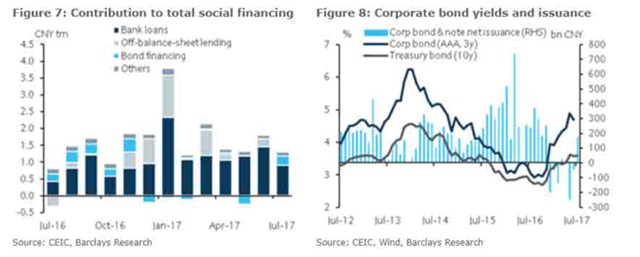

В годовом выражении рост кредитования заметно усилился. По данным Barclays, сейчас зарегистрировано новых кредитов на 826 млрд юаней по сравнению с 464 млрд юаней год назад. Рост ускорился до 13,2%. При этом рост кредитования наблюдается как по корпоративным кредитам, так и по кредитам на жилую недвижимость.

Новые корпоративные кредиты выросли до 354 млрд юаней. Новые кредиты для домашних хозяйств составили 562 млрд юаней.

Общее социальное финансирование достигло 1220 млрд юаней в июле.

Кредитование реального сектора выросло до 915 млрд юаней, что, с учетом всей статистики, отражает растущий спрос на кредиты со стороны домохозяйств и корпоративного сектора.

Эмиссия корпоративных облигаций также восстанавливается, показывая улучшение ситуации с нормативной политикой в последние месяцы. Увеличение финансирования по облигациям, возможно, также вытеснило некоторые внебалансовые займы, которые в июле сократили на 64 млрд юаней.

В Goldman отмечают, что падение уровня кредитования в июле в месячном выражении - это полностью сезонный фактор, и если использовать корректировки на сезонность, то рост общего социального финансирования и займов в Китае ускорился по сравнению с предыдущим месяцем.

В Goldman отмечают, что падение уровня кредитования в июле в месячном выражении - это полностью сезонный фактор, и если использовать корректировки на сезонность, то рост общего социального финансирования и займов в Китае ускорился по сравнению с предыдущим месяцем.

В последние месяцы произошел отход от теневого банка к традиционному банковскому финансированию в рамках попытки правительства контролировать риски и рычаги влияния на теневой банкинг, сохраняя при этом стабильность роста в то же время. Отражая эту тенденцию, предложение по кредитам превзошло ожидания рынка в течение 4 месяцев подряд.

Несмотря на то что данные о росте активности в июле показывают движение в сторону снижения, сейчас нет необходимости чрезмерно беспокоиться о перспективах роста, считают аналитики Goldman.

При этом от Пекина ожидают выстраивания стабильной политической позиции для обеспечения устойчивого роста, по крайней мере до конца партийного съезда. Даже если после съезда Коммунистической партии Китая власти продолжат политику сокращения размера теневого банкинга, давление на сектор не будет таким сильным, как сейчас.

При этом от Пекина ожидают выстраивания стабильной политической позиции для обеспечения устойчивого роста, по крайней мере до конца партийного съезда. Даже если после съезда Коммунистической партии Китая власти продолжат политику сокращения размера теневого банкинга, давление на сектор не будет таким сильным, как сейчас.

Вопрос, на который пока никто не может ответить, заключается в том, как нерегулируемая и в значительной степени неконтролируемая теневая банковская индустрия Китая может повлиять на всю экономику в своем нынешнем состоянии.

Теневая банковская индустрия Китая оценивается примерно в $9 трлн, что лишь немного меньше ВВП Китая. Ее сокращение разрушает капитал, и для финансового сектора, размер которого составляет почти $40 трлн, последствия могут быть тяжелыми.