Джанет Йеллен продолжит управление ФРС, независимо от того, кто станет следующим председателем ФРС.

С каждым следующим громким заголовком в СМИ финансовые рынки испытывают трудности, поскольку инвесторы предполагают, что президент Дональд Трамп вновь назначит Йеллен на пост главы центробанка США или выберет преемника с более "ястребиной" политикой, такого как, например, экономист из Стэнфордского университета Джон Тейлор. И это действительно важно, кто станет председателем ФРС. Поскольку, если глава центробанка заслуживает доверие, он способен влиять на десятки важных моментов, от регулирования до исследований.

Но что касается денежно-кредитной политики, любому новичку будет трудно изменить стратегию Йеллен с постепенными повышениями ставок и сверхнизким сокращением баланса. ФРС руководствуется целями конгресса, установленными для нее, данными об этих целях и его прогнозом того, как быстро она их достигнет. И сейчас становится понятно, что она не сумела достичь цели по инфляции за последние 5 лет, причем последние данные показывают довольно скудный признак движения к росту.

"Я не думаю, что фундаментальные факторы экономики позволят значительно изменить стратегию. Самая большая возможность для перемен связана с балансовой политикой, но даже там трудно понять, сколько изменений может внести новичок", - сказал Сет Карпентер, главный экономист США по UBS Securities и бывший экономист ФРС.

На этой неделе Трамп объявил, что он "очень близок" к выбору председателя ФРС, которому понадобится подтверждение сената. В интервью Fox News в воскресенье президент специально упомянул главу ФРС Йеллен, Тейлора и Джерома Пауэлла, не исключая других вариантов.

Йеллен и Пауэлл, которые никогда не расходились во взглядах с момента его прихода в совет в мае 2012 г., стали бы тем выбором, который не привел бы к тем или иным переменам.

Тейлор способен изменить структуру. Если он получит этот пост, мало кто сомневается в том, что его влияние окажется большим в долгосрочной перспективе. Однако в ближайшем будущем наибольшее изменение, которое Тейлор привнесет в ФРС, может оказаться в области прозрачности, сказал Эндрю Левин, бывший студент Тейлора и профессор Дартмутского колледжа.

"Он создаст более четкую, более прозрачную и более подотчетную конгрессу денежно-кредитную политику", - добавил Левин.

Согласно Йеллен Федеральный комитет по открытым рынкам повышал базовую ставку кредитования всего четыре раза с декабря 2015 г. в диапазоне от 1% до 1,25%. Должностные лица согласились на сокращение баланса в течение нескольких лет, процесс, который начался в этом месяце. Они наметили еще одно повышение в этом году. В общей сложности стоит ожидать три повышения и, возможно, еще три в следующем году.

В целом будущее, как представляется, будет следовать по прежнему пути, отметил Натан Шец, главный экономист PGIM Fixed Income.

Модель постепенного преобразования была продиктована несколькими экономическими головоломками, наиболее важной из которых является то, что связь низкой безработицы с более высокой инфляцией кажется намного слабее, чем в прошлом. Рост производительности также был необычно низким, и многие экономисты винят его в сокращении заработной платы и роста.

Большая часть дебатов о том, как Тейлор или какой-либо новый председатель подойдет к этим проблемам, вращается вокруг неясной экономической концепции, известной как нейтральная процентная ставка - теоретический уровень, который уравновешивает спрос и предложение.

Ставки растут намного выше нейтрального уровня, и экономика замедляется по мере ограничения спроса. Ставки ниже нейтральных значений, спрос превышает предложение, провоцирует рост цен и потенциально поддерживает пузыри активов. Проблема в том, что ее нельзя измерить напрямую, хотя чиновники считают ее низкой. Прогнозы ФРС в сентябре предполагают реальную нейтральную ставку на уровне 0,8%, после корректировки на инфляцию, а, по некоторым оценкам, она может быть ниже нуля.

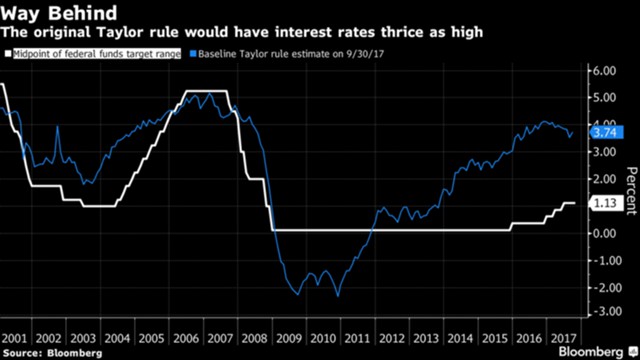

Самое главное, что нейтральная ставка - или R*, как называют ее экономисты - является вкладом в одноименное правило Тейлора по денежно-кредитной политике. Тейлор сопротивлялся фальсификациям нейтральной ставки на уровне 2% после инфляции, хотя в прошлом году он заявил, что существует "много разногласий и неопределенности" вокруг оценок. Используя его базовую линию, рекомендация по ставке, согласно Taylor Rule, составляет около 3,75%.

"Единственная причина, по которой Тейлор – высокопоставленная фигура в сознании инвесторов, заключается в том, что он предлагает значительно более высокую оценку нейтральной ставки, чем кто-либо другой в комитете", - отметил бывший глава ФРС Лоуренс Мейер, который не считает, что Тейлор сможет убедить комитет, что нейтральная ставка составляет около 2%.

"Единственная причина, по которой Тейлор – высокопоставленная фигура в сознании инвесторов, заключается в том, что он предлагает значительно более высокую оценку нейтральной ставки, чем кто-либо другой в комитете", - отметил бывший глава ФРС Лоуренс Мейер, который не считает, что Тейлор сможет убедить комитет, что нейтральная ставка составляет около 2%.

Одна из областей, где новый председатель сможет повлиять на комитет, - возможный размер баланса, который будет определять, как действует монетарная политика изо дня в день.

Тейлор говорит, что хочет вернуться к системе, где ставка по федеральным фондам определяется спросом на резервы, подразумевая небольшой баланс. Но он мог столкнуться с оппозицией со стороны Уильяма Дадли, президента ФРС Нью-Йорка, которая управляет портфелем центробанка. По политическим соображениям чиновники не проводили обсуждения по этой теме, заявив в протоколах своего июньского совещания, что они ожидают "узнать больше" о базовом спросе на резервы, поскольку они постепенно сокращают баланс.