Эту неделю администрация Трампа объявила "энергетической неделей", в течение которой президент и ряд высокопоставленных чиновников сделают акцент на теме "Энергетическое доминирование США". Не "энергетическая независимость" или "энергетическая безопасность", а именно "энергетическое доминирование".

Итак, что все это значит и могут ли США реально достичь этого? Хорошие вопросы. Вот несколько ответов.

Во-первых, когда президент Трамп говорит о своей цели энергетического доминирования, он ссылается на план, предусматривающий реализацию политики, которая опирается на четыре основных фактора:

• в полной мере использовать удивительное изобилие нефти, природного газа и угля США;

• увеличить экспорт всех трех ископаемых видов топлива и связанных с ними продуктов;

• больше полагаться на импорт нефти из Канады, Мексики и других стран западного полушария, а также на импорт из стран Ближнего Востока и Северной Африки; • использовать все эти три фактора для укрепления позиций США в переговорах при реализации внешнеполитических инициатив.

Президент участвовал в обсуждении вопросов энергетики на встрече с премьер-министром Индии Нарендрой Моди, обсудив растущую зависимость Индии от импорта СПГ США и выразив просьбу о снижении тарифов на импорт товаров из США. Стоит ожидать, что президент будет и дальше придерживаться такой тактики, так как в ближайшие годы экспорт нефти, СПГ и угля в США будет быстро расти. Это означает то, что имеет в виду президент, когда говорит об энергетическом доминировании.

Критики указывают на реальность того, что США в настоящее время импортируют около половины своих ежедневных потребностей в нефти, но они упускают суть. Это не дискуссия об энергетической "независимости" - президент четко понимает, что США всегда будут чистым импортером сырой нефти.

Суть обсуждения энергетического доминирования заключается в том, чтобы США в основном импортировали из дружественных стран в более стабильных районах мира, а не из зачастую враждебных регионов на крайне нестабильном Ближнем Востоке и в Северной Африке. Достижение этой цели не только уменьшит стимулы для США постоянно вмешиваться в конфликты и гражданские войны в этих нестабильных регионах, но также предоставит президенту и его государственному департаменту более широкие рычаги в сложных и часто, казалось бы, неразрешимых переговорах с правительствами регионов.

Конечно, большим потенциальным камнем преткновения во всем этом является то, что США не могут в полной мере использовать свои нефтяные и газовые ресурсы, если тысячи их независимых добывающих компаний не смогут приносить прибыль, продолжая бурение скважин.

Способность федерального правительства поощрять рост внутреннего производства ограничена: никакой пересмотр плохих правил или установление новых арендных трат на федеральных землях и в федеральных водах не могут обеспечить отрасль тем, что ей больше всего нужно, - устойчивые цены на нефть и природный газ.

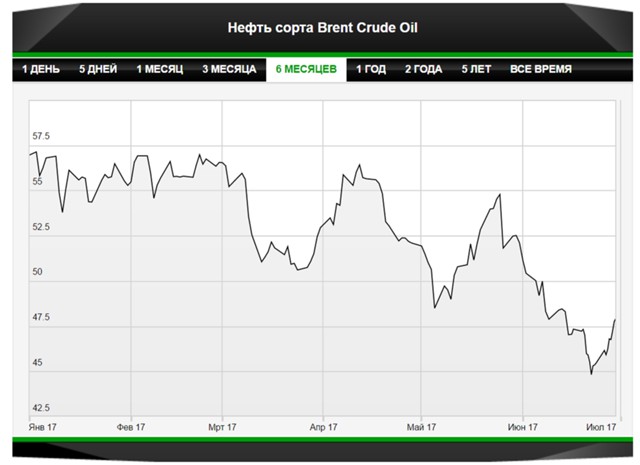

Сейчас цена на WTI колеблется между $44-45 за баррель, что не является устойчивой ценой для такого бума в производстве США, предусмотренного президентом. Цена на природный газ составляет около $3,10, опять же это не тот уровень цен, который приведет к длительному, устойчивому буму в производстве и постоянному росту экспорта.

Также стоит перестать издеваться над тем, что ОПЕК теперь является своего рода беззубым драконом, который больше не может контролировать цены на нефть. Как мы увидели в 2014 г., Саудовская Аравия может резко снизить цену на нефть в очень короткий срок.

Также стоит перестать издеваться над тем, что ОПЕК теперь является своего рода беззубым драконом, который больше не может контролировать цены на нефть. Как мы увидели в 2014 г., Саудовская Аравия может резко снизить цену на нефть в очень короткий срок.

Да, сланцевики США стали гораздо более влиятельным игроком в определении цен на нефть благодаря их продемонстрированной способности быстро наращивать производство. Но эта способность в сочетании с тем фактом, что правительство США не может осуществлять фактический контроль над поведением отрасли, - это то, что привело к текущему падению цен.

И если какой-то элемент этого уравнения не изменится, отрасль снова вернется к более низким ценам в будущем в любое время, когда WTI достигнет $50 за баррель.

Индустрия США находилась в той же ценовой парадигме, связанной с природным газом, в течение шести лет из-за тех же факторов удивительного изобилия и способности быстро увеличить производство, когда цена поднимается до более устойчивого уровня. Таким образом, более вероятный сценарий - это годы подъемов и спадов, которые приведут к более медленным темпам общего роста производства.

Тем не менее, даже такой медленный темп роста может работать в пользу президента, который готов это использовать. Это то, чего не хотел сделать президент Обама. Поведение президента Трампа очень отличается, когда речь заходит об использовании удивительного изобилия ископаемых видов топлива в Америке.

Трамп, возможно, не сможет достичь энергетического доминирования, но нет сомнений в том, что нефтяная и газовая промышленность США может и в будущем обеспечить его большим энергетическим рычагом.