Спрос на валюту возрос, но рубль продолжает укрепляться – ситуация, практически невозможная ещё пару лет назад. Тем не менее, рубль действительно в значительной степени «отвязался» не только от нефти, о и от локальных всплесков предложения/спроса на валюту, отмечает заместитель генерального директора по инвестициям ИК "Универ Капитал" Дмитрий Александров.

Произошло это в том числе благодаря расширению возможностей банков и профучастников финансового рынка по привлечению валюты через механизмы валютного свопа (две сделки купли/продажи, но с разными датами валютирования, а если грубее и проще – заём в одной валюте под залог другой валюты и под ставку, являющуюся разницей ключевых ставок по каждой из валют).

Произошло это в том числе благодаря расширению возможностей банков и профучастников финансового рынка по привлечению валюты через механизмы валютного свопа (две сделки купли/продажи, но с разными датами валютирования, а если грубее и проще – заём в одной валюте под залог другой валюты и под ставку, являющуюся разницей ключевых ставок по каждой из валют).

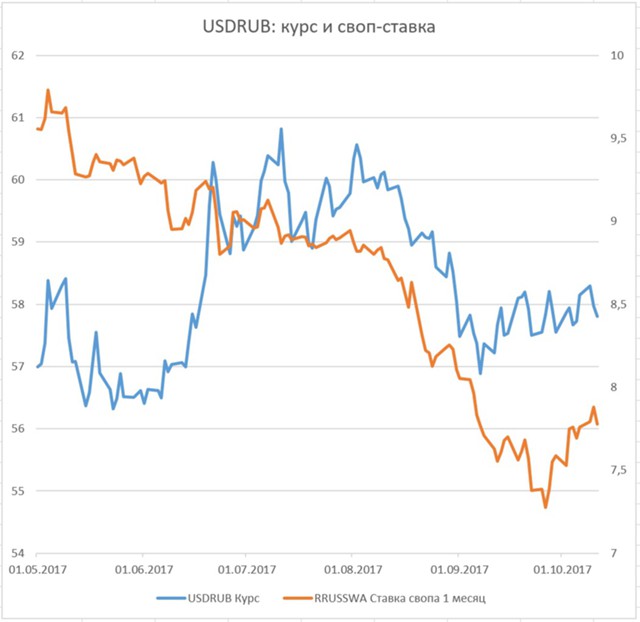

Валютный своп позволяет избежать непосредственной покупки валюты на валютной секции Московской Биржи или межбанковском рынке, что значительно снижает прямое давление на курс. Одновременно, ставки по сделкам валютного свопа являются хорошим индикатором локального спроса на ту или иную валюту.

В сентябре, например, а также в начале октября бывали периоды, когда ставка по однодневному свопу в паре доллар/рубль опускалась до 2-3% хотя в обычное время при нынешних ставках ФРС и ЦБ РФ она держится около 7-7,5%. Это как раз и являлось отражением локального роста спроса на валюту, который сильно не сказывался при этом на курсе.

Среди основных причин роста спроса можно указать повышенную потребность со стороны крупных корпоративных заёмщиков, погашающих свою задолженность по займам в валюте, в том числе в виде еврооблигаций.

Следующая причина – крупные сделки по приобретению зарубежных активов.

Также одной из причин активного спроса на валюту может быть частичная разгрузка купных позиций в еврооблигациях на балансе банков, в том числе и некоторых из тех, что попали под программу санации с помощью ФКБС.

Разовые крупные продажи еврооблигаций требуют в моменте значительных объёмов валюты. Впрочем, она опять же частично привлекается не через прямую покупку, а с помощью инструментов денежного рынка. Насколько тут велик эффект со стороны банковского сектора? Даже с учётом «расчистки» балансов эффект невелик, хотя в прошлые годы он был бы гораздо сильнее, когда главным и лучшим решением при возникновении нестабильности и тем более проблем являлась покупка валюты – отсюда и несколько «ралли» 2014-2015 годов.

Сейчас, вероятно, существенно возросла дисциплина среди крупных банков, принята во внимание позиция ЦБ РФ, в целом стремящегося создать стимулы для уменьшения валютных пассивов и активов в системе, банки стали существенно менее завязаны друг на друга, да и экономический эффект от покупки валюты выглядит уже не столь очевидным на фоне существенной переоценки в меньшую сторону суверенных политических и экономических рисков.

Существенным образом сглаживает потенциальный дефицит приток валюты извне со стороны иностранных покупателей российский ОФЗ, которые остаются привлекательными на фоне рекордно низкой инфляции и сохранения планов ЦБ РФ по дальнейшему снижению ставки –рынок закладывает её уменьшение ещё на 1,25-1,50% в следующем году, что благоприятно для доходности и ценовой динамики ОФЗ.

Таким образом, сочетание всех этих факторов и привело к тому любопытному феномену, который мы все наблюдаем последнее время – стабильный курс при локальном повышенном спросе на валюту.