По итогам заседания ЕЦБ оставил процентные ставки без изменений, как и ожидалось. Регулятор сохранил мягкую риторику, указав на риски для инфляции и экономики. Ждем итогов саммита ЕС и публикации «минуток» ФРС.

Американские фондовые фьючерсы консолидируются на премаркете. Во вторник ключевые индексы потеряли 0,6-0,7% на фоне усилившихся разногласий между США и ЕС. S&P 500 блуждает в районе технического уровня 2880 пунктов. В случае ускорения индекс может протестировать исторический максимум (2940 пунктов). На откате ближайшая поддержка – 2850 пунктов.

Американские фондовые фьючерсы консолидируются на премаркете. Во вторник ключевые индексы потеряли 0,6-0,7% на фоне усилившихся разногласий между США и ЕС. S&P 500 блуждает в районе технического уровня 2880 пунктов. В случае ускорения индекс может протестировать исторический максимум (2940 пунктов). На откате ближайшая поддержка – 2850 пунктов.

Заседание ЕЦБ

По итогам прошедшего в среду мероприятия процентные ставки были оставлены без изменений. Согласно прогнозу регулятора, они останутся на сверхнизких уровнях как минимум до конца 2019 г. ЕЦБ заявил, что продолжит реинвестировать поступления от погашаемых облигаций, приобретенных в рамках уже завершившейся программы QЕ, в полном объеме в течение дополнительного времени после того, как начнет увеличивать ставки.

В заявлении регулятора не появилось дополнительной информации относительно нового раунда программы целевых долгосрочных кредитов (TLTRO), анонсированного в марте. Детали будут объявлены позднее, необходимо оценить ситуацию в экономике. Инфляция в еврозоне может ослабнуть в ближайшее время, заявил в ходу пресс-конференции Марио Драги. Некоторые негативные факторы ослабли, однако, риски для экономического прогноза остаются смещенными в сторону понижения. Как и предполагалось, заседание оказалось проходным. В целом риторика регулятора остается мягкой и достаточно гибкой, так что налицо позитивный для фондовых активов и негативный для евро фактор.

Позитивные факторы

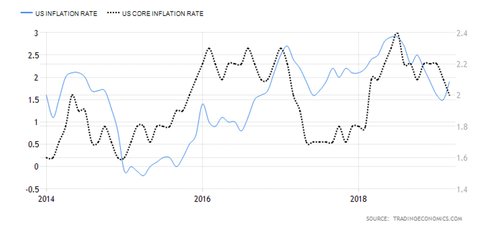

Монетарная политика ФРС. Сегодня в 21:00 МСК будут представлены протоколы мартовского заседания ФРС. Ждем детализации мнений участников Комитета по операциям на открытом рынке. В ходе прошлого заседания регулятор смягчил риторику. Данные по инфляции потребителей США за март вполне вписываются в концепцию отсутствия ценового давления. Индекс потребительских цен ускорился с 1,5% до 1,9% годовых. Однако базовая версия CPI (без еды и энергоносителей) ослабила динамику с 2,1% до 2% годовых.

Динамика потребительской инфляции в США  США и Китай. На прошлой неделе состоялась встреча между Дональдом Трампом и вице- премьером Китая Лю Хэ. Американский президент заявил, что в течение следующих четырех недель может быть объявлено что-то «монументальное».

США и Китай. На прошлой неделе состоялась встреча между Дональдом Трампом и вице- премьером Китая Лю Хэ. Американский президент заявил, что в течение следующих четырех недель может быть объявлено что-то «монументальное».

Риски

США и ЕС. В начале недели американский торговый представитель опубликовал предварительный список товаров европейского производства, импорт которых в Штаты будет облагаться повышенными пошлинами, если ЕС продолжит субсидировать Airbus. Речь идет сумме в $11 млрд. Brexit. 10 апреля пройдет саммит ЕС, в ходе которого может быть вынесено решение о переносе сроков Brexit. Ранее Тереза Мэй указывала в качестве предполагаемого нового дедлайна 30 июня 2019 г. Председатель Европейского совета Дональд Туск готов обсуждать «гибкий» вариант – до 1 года, в пределах которого процедура будет согласована. Замедление мировой экономики. Во вторник МВФ ухудшил прогноз роста глобальной экономики в 2019 г. на 0,2 процентных пункта (п.п.), до 3,3%. Прогноз роста экономики США на текущий год снижен на 0,2 п.п. – до 2,3%, на следующий повышен на 0,1 п.п. – до 1,9%. В странах еврозоны ВВП вырастет в 2019 г. на 1,3% (в январе рост оценивался в 1,6%), в 2020 г. – на 1,5% (предыдущий прогноз – 1,7%). Сезон отчетности. Согласно оценкам исследовательской организации FactSet, в I квартале консолидированная прибыль на акцию (EPS) S&P 500 сократилась на 3,9% относительно аналогичного периода прошлого года. С начала января прогноз был снижен на 7,2%. Пересмотр ожиданий произошел во всех 11 секторах.

График индекса S&P 500 по итогам вторника, таймфрейм дневной  Оксана Холоденко, эксперт по международным рынкам БКС Брокер

Оксана Холоденко, эксперт по международным рынкам БКС Брокер