Инвесторы готовятся к публикации итогов заседания Федрезерва, запланированной на вечер среды. Ключевая ставка может быть повышена, однако, смягчение риторики регулятора способно поддержать рисковые активы.

Американские фондовые фьючерсы подрастают на премаркете. В понедельник ключевые индексы потеряли более 2%. Индекс компаний малой капитализации Russell 2000 и вовсе уже на территории медвежьего рынка, о чем говорят потери от исторического максимума, превысившие 20%.

Американские фондовые фьючерсы подрастают на премаркете. В понедельник ключевые индексы потеряли более 2%. Индекс компаний малой капитализации Russell 2000 и вовсе уже на территории медвежьего рынка, о чем говорят потери от исторического максимума, превысившие 20%.

S&P 500 тестирует поддержку 2550 пунктов. Движения в район 2500 пунктов в полной мере исключать нельзя. Однако, судя по всему, большая часть коррекционного движения на рынке США уже пройдена.

Позитивные факторы

Заседание ФРС. Итоги мероприятия будут опубликованы в среду вечером, в 22:00 МСК. Заседание будет «опорным». Помимо решения по монетарной политике, регулятор представит обновленные прогнозы по ключевой ставке и макроэкономическим показателям. Пройдет пресс-конференция Джерома Пауэлла.

Судя по всему, на этот раз ФРС повысит ключевую ставку на 25 базисных пунктов, до 2,25-2,5%. Это будет уже четвертым повышением в 2018 г. В своем решении регулятор будет опираться на достаточно сильные показатели рынка труда и инфляцию, близкую к целевому ориентиру в 2% годовых.

Событие будет вполне ожидаемым. Рынок уже неплохо заложил подобный расклад. Важен взгляд в будущее – оценка перспектив монетарной политики в США. Риторика ФРС может стать еще более сдержанной. В стейтменте по итогам заседания может быть указано на риски замедления экономики.

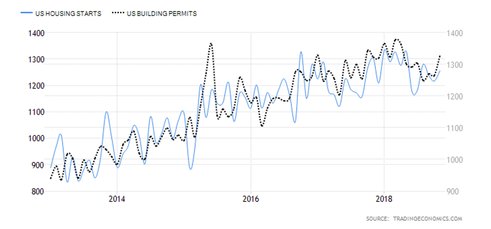

По итогам заседания будут представлены цифровые прогнозы по Комитета по операциям на открытом рынке (FOMC). В сентябре Федрезерв прогнозировал 3 этапа увеличения ключевой ставки в 2019 году. Сейчас на фоне усиления волатильности на финансовых площадках участники рынка с большей долей вероятности ожидают не более 1 этапа. На это указывают фьючерсы на fed funds rate. С учетом возросших рисков прогноз FOMC может быть пересмотрен до 2 этапов. Данные по рынку недвижимости. Статистика оказалась неожиданно сильной. Число новостроек в ноябре выросло на 3,2% относительно декабря (прогноз: -0,2%). Количество разрешений на строительство увеличилось на 5% (прогноз: -0,4%).

Динамика показателей рынка недвижимости  Риски

Риски

Негативный сентимент. Акции ряда ведущих корпораций США уже находятся в медвежьем рынке, включая Apple, Facebook, Netflix. В исследовании Американской Ассоциации Индивидуальных Инвесторов (AAII) сообщается, что ожидания падения рынка в ближайшие шесть месяцев выросли за прошедшую неделю на 18,4% и достигли 48,9%. Впрочем, можно посудить и «от противного». Экстремально низкие уровни оптимизма часто предшествуют резкому отскоку рынка.

США и Китай. Участники рынка надеются на достижение торговой сделки между двумя странами. Во вторник китайский лидер Си Цзиньпин отметил, что «никто не может диктовать китайскому народу, что следует и не следует делать». В теории, это может быть намеком на слишком агрессивную риторику Дональда Трампа.

Угроза shutdown. Конгресс и Дональд Трамп не могут прийти к соглашению по закону о финансировании госрасходов. Если консенсус достигнут не будет, то после пятницы, 21 декабря, будет запущена процедура shutdown. Речь идет о частичной приостановке финансирования госорганов.

Brexit. Голосования по соглашению в британском парламенте перенесено на следующий год. Ранее The Times со ссылкой на информированные источники сообщила, что ряд консерваторов готовится к проведению повторного референдума по Brexit.

График индекса S&P 500 по итогам понедельника, таймфрейм дневной

Оксана Холоденко, аналитик по международным рынкам БКС Брокер