На рынке ОФЗ ценовое "ралли" продолжается после снижения Банком России ключевой ставки и на фоне сокращения Минфином РФ первичного предложения госбумаг. В сегменте корпоративных бумаг активность начинает повышаться.

На рынке ОФЗ продолжается ценовое "ралли", которое усилилось после заседания Банка России, на котором была снижена ключевая ставка на 25 б.п. и также заявлено о возможном дальнейшем ее снижении на одном из ближайших заседаний. Кроме того, в июне Минфин РФ начал ограничивать объемы первичных размещений, что привело к «перетоку» неудовлетворенного спроса на вторичный рынок. В результате с начала текущего месяца доходность в среднем по рынку снизилась на 32 б.п. (и порядка 40-50 б.п. на "длинном" конце "кривой" доходности). При этом за предыдущие два месяца снижение в среднем по рынку составило 35 б.п., а в первом квартале - всего 23 б.п.

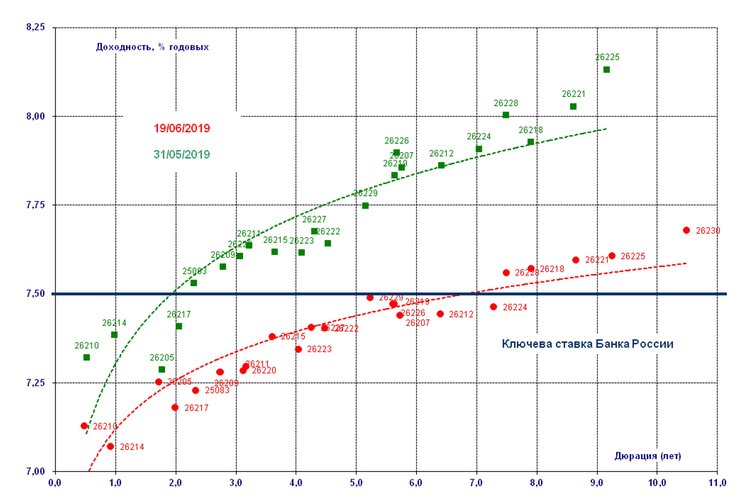

"Кривая" доходности ОФЗ Источник: расчеты БК "РЕГИОН"

В результате на конец вчерашней торговой сессии доходность десятилетнего выпуска ОФЗ-ПД 26224 опустилась до уровня в 7,46% годовых. Сегодня снижение доходности продолжилось и к 15:00 мск она составляла 7,33% годовых, что соответствует уровню ставок в феврале 2018г. перед апрельским "падением" на фоне введения антироссийских санкций.

Доходность 10-ти летнего выпуска ОФЗ (26224)  Источник: расчеты БК "РЕГИОН"

Источник: расчеты БК "РЕГИОН"

На аукционах 19 июня Минфин РФ вернулся к практике проведения размещений с ограниченным предложением, предложив инвесторам: новый самый долгосрочный (двадцатилетний) выпуск ОФЗ-ПД 26230 в объеме 20 млрд руб. по номинальной стоимости и выпуск ОФЗ-ИН 52002 в объеме 5 млрд 306,95 млн рублей по номинальной стоимости (5 млн штук).

Началом обращения ОФЗ-ПД 26230 является 5 июня 2019г., погашение запланировано на 16 марта 2039 года. Ставка полугодовых купонов на весь срок обращения займа составляет 7,70% годовых. Объявленный объем выпуска составляет 300 млрд руб. по номинальной стоимости. С учетом структуры нового выпуска и текущих ставок на вторичном рынке в долгосрочном сегменте ОФЗ мы оценивали справедливый уровень доходности в размере 7,75% годовых (дюрация – 10,5 лет). Однако ограниченный объем предложения при ожидаемом нами высоком спросе может спровоцировать снижение ставки до порядка 7,70% годовых (до уровня обращающихся долгосрочных бумаг), учитывая высокий потенциал роста цены данного выпуска.

Датой погашения ОФЗ-ИН 52002 является 2 февраля 2028 года, ставка полугодового купона на весь срок обращения займа составляет 2,50% годовых, номинал ежедневно индексируется на величину инфляции, взятую с трехмесячным лагом (на текущую дату составляет 1 061,39 руб.). На предыдущем аукционе, который состоялся 15 мая, спрос составил около 74%, а размещение – около 30% от объема предложения в 5,284 млрд руб. Размещение прошло с дисконтом по цене на уровне 21 б.п. к вторичному рынку.

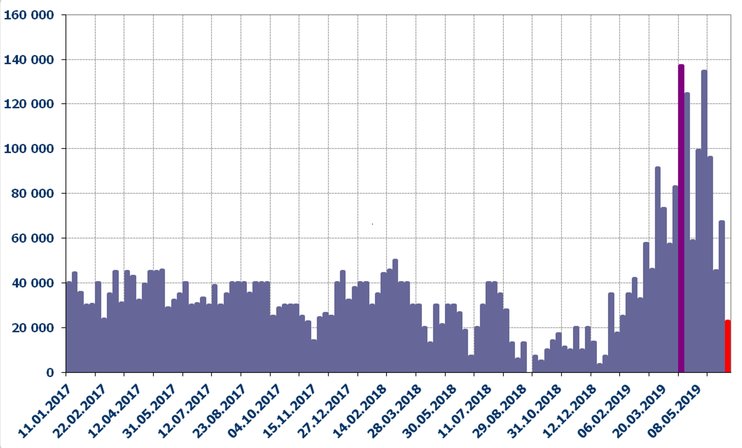

Объем первичного размещения ОФЗ в 2017-2019гг., млн руб.  Источник: Минфин РФ, расчеты БК 'РЕГИОН"

Источник: Минфин РФ, расчеты БК 'РЕГИОН"

На первом аукционе по размещению ОФЗ-ПД 26230 спрос составил около 70,766 млрд руб., превысив более чем в 3,5 раза объем предложения. Удовлетворив в ходе аукциона 40 заявок, эмитент разместил весь выпуск практически в полном объеме (без 4 облигаций). Цена отсечения на аукционе была установлена на уровне 101,4568% от номинала, средневзвешенная цена сложилась на уровне 101,6161% от номинала, что соответствует эффективной доходности к погашению в размере 7,70% и 7,68% годовых. Таким образом, размещение прошло без "премии" по доходности к вторичному рынку.

На втором аукционе по размещению ОФЗ-ИН 52002 спрос составил около 14,979 млрд руб., превысив более чем в 2,8 раза объем предложения. Удовлетворив в ходе аукциона 23 заявки (около 19% от объема спроса), Минфин РФ разместил индексируемые облигации на сумму около 2,487 млрд руб. или около 54% от предлагаемого объема. Цена отсечения была установлена на уровне 92,250%, средневзвешенная цена сложилась на уровне 92,267% от номинала. На вторичных торгах накануне сделки проходили по цене 92,250% от номинала, таким образом, аукцион также прошел без "премии".

Размещение в полном объеме двадцатилетнего выпуска без "премии" по доходности к вторичному рынку обусловлено ожиданиями инвесторами дальнейшего снижения процентных ставок на долговом рынке, которые усилились после заседания в прошлую пятницу Банка России, который снизил ключевую ставку на 25 б.п. и не исключил ее дальнейшее понижение на одном из следующих заседаний. Смягчение денежно-кредитной политики поддерживается резким замедлением инфляции, которая по пересмотренным прогнозам регулятора по итогам 2019г. может снизиться с 4,7–5,2 до 4,2–4,7%. При этом нельзя не отметить, что с начала июня инфляция показывает нулевое изменение. Очевидно, что снижение инфляционных ожиданий является одной из причин низкого спроса на ОФЗ-ИН, который составил всего около 15 млрд руб. Минфин, удовлетворив около 19% заявок, реализовал около 54% от предложенного объема без "премии" к вторичному рынку.

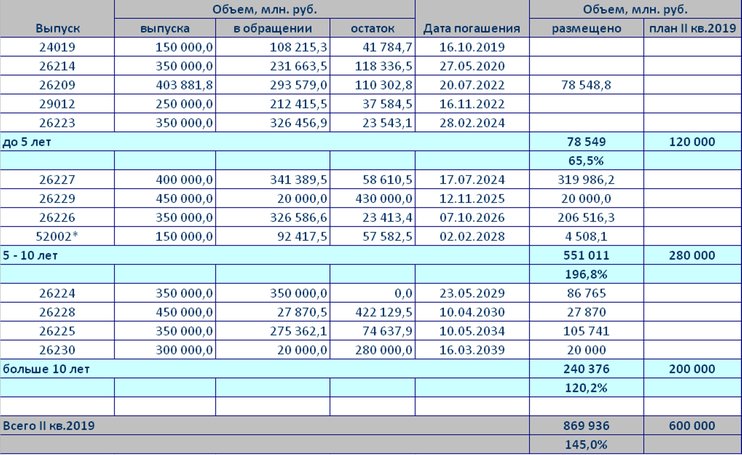

Таблица. Итоги размещения ОФЗ в II кв. 2019г.  * выпуски с неразмещенными остатками на начало II кв. 2019г. Источник: расчеты "БК РЕГИОН"

* выпуски с неразмещенными остатками на начало II кв. 2019г. Источник: расчеты "БК РЕГИОН"

По состоянию на 19 июня Минфин РФ выполнил план II квартала 2019г. по объему заимствования на рынке ОФЗ на 145,0%, разместив государственные облигации на общую сумму около 869,94 млрд руб. по номинальной стоимости при плане 600 млрд руб. При этом годовой план, который был скорректирован вниз до 2,262 трлн руб., выполнен на текущий момент на 61,2% (с учетом объема размещения в I квартале т.г.).

В последнее время корпоративные эмитенты заметно активизировались. Сегодня закрыли книги ВЭБ.РФ и Магнит, предложив рынку выпуски на 20 млрд руб. и 10 млрд руб. соответственно. ВЭБ.РФ установил ставку купона 8,15% годовых - по нижней границе первоначального диапазона купона, что соответствует доходности 8,32% годовых и спрэду к кривой ОФЗ 100 б.п. на дюрации 3,49 года. По выпуску Магнита купонная ставка сдвигалась дважды, и в итоге книга была закрыта со ставкой купона 7,85% годовых (доходность 8,0%) при индикативном диапазоне 7,90 – 8,00% годовых, т.е. с учетом дюрации 1,44г. спрэд над G - кривой составил 88 б.п.

Завтра book-building проведут Банк ГПБ (5 лет, номинальный объем 5 млрд руб., маркетинговый диапазон ставки купона 8,35 – 8,50%) и Городской супермаркет - операционная компания ритейлера Азбука Вкуса (10 лет, оферта через 3 года, 5 млрд руб., ориентир по купону 9,50 – 9,75% годовых). В ближайшее время с новыми займами на рынок выйдут также МТС, Домодедово Фьюэл Фасилитис, Сэтл Групп, Балтийский лизинг и Евроторг (Беларусь).

Уверенно чувствуя себя на внутреннем рынке заимствований, Минфин решил воспользоваться благоприятным моментом и выйти на внешний рынок с двумя дополнительными траншами еврооблигаций с погашением в 2029 и 2035 годах. Результаты будут известны позже сегодня, но в успехе нового размещения сомневаться не приходится.

Александр Ермак,

главный аналитик долговых рынков БК "РЕГИОН"