Динамика ставки Федерального резерва США остается неплохим барометром будущей экономической активности, по крайней мере, так часто думают участники рынка. В случае, когда ожидания снижения ставки становятся консенсусом, рынок – минимум его бизнес-часть – сам начинает замедлять собственные ожидания и замедление экономики зачастую становится реальным, отмечает Кирилл Янковский, глава департамента международных продаж Sova Capital.

Академики регулярно обсуждает вопрос – что же в действительности управляет психологией рынка? Риторика и ставка (ФРС, других ЦБ) или же сам рынок (кривая ставок)? Идеального ответа на этот вопрос, к сожалению, нет, но диалог между двумя участниками не прекращается ни на минуту. Последнее заседание ФРС и ее риторика не повлияли на вектор, намеченный на январском заседании, когда комитет ФРС использовал слова «терпеливый подход», говоря об увеличении ключевой ставки. На минувшем заседании впервые с 2016 наметился потенциальный разворот в политике бескомпромиссного повышения ставки, тем самым подтвердив ожидания рынка.

Академики регулярно обсуждает вопрос – что же в действительности управляет психологией рынка? Риторика и ставка (ФРС, других ЦБ) или же сам рынок (кривая ставок)? Идеального ответа на этот вопрос, к сожалению, нет, но диалог между двумя участниками не прекращается ни на минуту. Последнее заседание ФРС и ее риторика не повлияли на вектор, намеченный на январском заседании, когда комитет ФРС использовал слова «терпеливый подход», говоря об увеличении ключевой ставки. На минувшем заседании впервые с 2016 наметился потенциальный разворот в политике бескомпромиссного повышения ставки, тем самым подтвердив ожидания рынка.

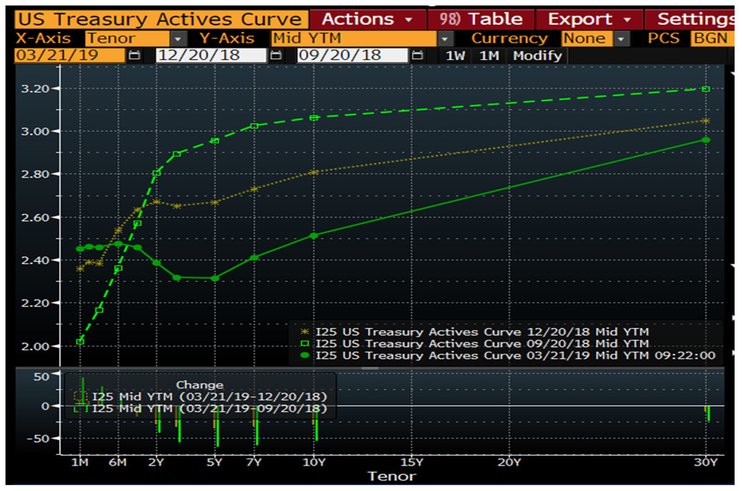

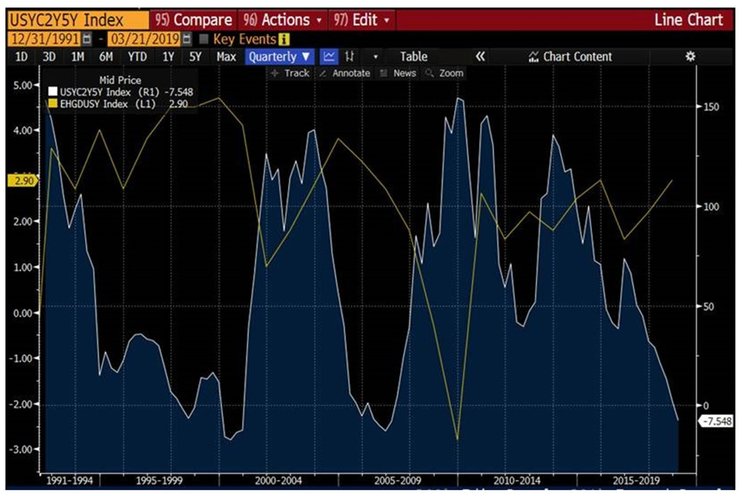

Если посмотреть на изменения в кривой доходности казначейских облигаций (treasuries), то фактически тот «разворот», с которым пришлось официально согласиться ФРС на минувшем заседании, произошел уже осенью 2018 года, когда весь рынок наблюдал за разворотом доходности на горизонте кривой 2-5 лет. К вчерашнему заседанию кривая уже глубоко торговалась в бэквардации к споту. Рынок откровенно «требовал» от ФРС замедления и даже снижения ставки. Вероятность снижения ставки в первом квартале 2020 года чуть превышает 30%, что видно по стоимости фьючерсных контрактов.

Отвечая рынку, ФРС избегает прямолинейных формулировок. Поэтому вчера комитет оставил диапазон ставки на текущий год на уровне 2,25-2,5%, используя при этом такие формулировки как, например, «терпеливый подход». При этом ФРС полностью отказался от повышения ставки в 2019, объявив об одном повышении в 2020 году.

Это решение не кажется непредсказуемым – позиция ФРС незавидна, ведь в его арсенале есть лишь рычаг ставки, а давление рынка (кривая доходности) и риторика президента США, который считает, что политика ФРС только вредит американскому бизнесу, нарастает. При этом вряд ли стоит думать, что вчерашнее решение – это ответ на внешнее давление, история намного шире, чем кажется на первый взгляд.

Тактически, ФРС дал рынку, требующему снижения ставки, возможность выпустить пар. Но ничто не может помешать ему вернуться к курсу повышения ставки в 2020 году, тем более, если для этого будут очевидные предпосылки, как рост экономики. Стратегически, оставив ставку без изменений на горизонте 2019-2020, ФРС стимулирует развитие локального бизнеса США, но и компаний, ведущих бизнес за пределами США. И, что немаловажно, это имеет положительный эффект для развивающихся экономик – более слабый доллар обычно дает повышение цен на сырье. Инфляционная динамика США, остается на удобных уровнях для стимулирования экономического роста, если верить статистике и вчерашнему комментарию главы ФРС Джерома Пауэлла. Цены на сырье могут вырасти, но в то же время закредитованные страны, получили еще один-два года форы для рефинансирования долга по более низкой ставке.

Безусловно, рынок может интерпретировать вчерашнее значимое смягчение как сигнал нарастающего риска в экономике США. Баквардация кривой (доходность 2 лет > 5 лет) может напугать многих, так как подобные уровни баквардации рынок видел в 1999 году (Азиатско-Российский кризис), в 2000 году (кризис Доткомов), в 2005 году (предвестник кризиса саб-прайм).

Однако, при всей неопределенности вокруг торговых войн в этом цикле, американская экономика в отличие периода первой половины 2000-х годов продолжает показывать достаточно сильный рост – 3% ВВП. Поэтому на вчерашнее решение ФРС стоит смотреть в масштабе глобальной экономики. Другими словами, США хочет успеть закончить изменения внутри собственной экономики, подготовившись к грядущим барьерам (тарифы, ограничение импорта), и, тем самым, давая остальному миру 1-2 года более комфортной жизни.

Однако, при всей неопределенности вокруг торговых войн в этом цикле, американская экономика в отличие периода первой половины 2000-х годов продолжает показывать достаточно сильный рост – 3% ВВП. Поэтому на вчерашнее решение ФРС стоит смотреть в масштабе глобальной экономики. Другими словами, США хочет успеть закончить изменения внутри собственной экономики, подготовившись к грядущим барьерам (тарифы, ограничение импорта), и, тем самым, давая остальному миру 1-2 года более комфортной жизни.