С учетом замедления темпов ВВП в РФ и ухудшения прогнозов, появившиеся предположения о достижении в ближайшие годы роста свыше 2,5% выглядят ложкой меда в бочке дегтя. По мнению экспертов, осуществить их поможет более эффективная бюджетная и денежно-кредитная политика.

Заложенные сценарии

На фоне рисков, связанных с дальнейшим развитием событий после атак на нефтяные объекты в Саудовской Аравии, и подскочивших нефтяных цен российская валюта на истекшей неделе вышла за отметку 64 руб./$. И в пятницу к 17:45 мск на Московской бирже в паре с долларом расчетами "завтра" регистрировалась на уровне 63,975 руб./$ при цене на нефть Brent $64,72 за баррель против аналогичных показателей 64,3325 руб./$ и $60,45 неделей ранее.На следующей неделе заместитель гендиректора по управлению частным капиталом и инвестициями General Invest Меружан Дадалян не исключил достижения планки 63 руб./$ в пределах ожидаемого диапазона 63-65 руб./$ Так как цены на нефть стабилизировались после резких движений, вследствие удара по Саудовской Аравии, данный фактор не окажет серьёзного влияния на курс рубля, который, в целом, движется в рамках тенденций развивающихся рынков, уточнил Дадалян.

Главный аналитик “БКС Премьер” Антон Покатович в ближайшие дни ожидает диапазон 63,3-65 руб./$. По его определению, на следующей неделе национальная валюта будет поддерживаться налоговым периодом (объем налоговых платежей составит почти 2 трлн руб.), а также повышенной конъюнктурой нефтяных цен на фоне ближневосточных событий.

По оценке же Меружана Дадаляна. продолжающийся налоговый период окажет ограниченное воздействие на рубль ( в пределах 1%). В принципе, поддерживают его и удачные аукционы Минфина ОФЗ. Но в ходе последних размещений спрос на ОФЗ был слабее, чем в предыдущие месяцы. А что до принятого решения ФРС о снижении ставки на 0,25% до диапазона 1,75 – 2,00%, то оно оказалось ожидаемым и уже отыграно валютами развивающихся рынков. И далее их движения будут зависеть от действий ФРС и мировых Центробанков. ЦБ РФ также снижает ставку, что является сдерживающим фактором для укрепления рубля, оговорил Дадалян.

Ссылки по теме

- ФРС в QEвом положении

- Рынок США. Ставку снизили, но рынок не растет

- Рынки не смогли разгадать посыл ФРС

“Нашим базовым прогнозом предусматривается, что в конце 2019 г. ключевая ставка будет находиться на уровнях 6,75-7%. Однако при сложившейся конъюнктуре глобальных рынков и инфляционных процессов в РФ (на таргет в 4% инфляция способна выйти уже по итогам сентября) мы допускаем возможность снижения ставки до 6,5% на декабрьском заседании Банка России”. - сформулировал Покатович. По его словам, Минфин в подобных условиях, вероятно, продолжит успешное размещение ОФЗ, что окажет косвенную поддержку рублю и на следующей неделе.

Напомним, в минувшую среду Минфин в полном объеме разместил инфляционные облигации федерального займа серии 52002 с погашением в феврале 2028 г. на 5,349 млрд руб. при спросе 19,54 млрд, а также ОФЗ серии 26225 с погашением в мае 2034 г. на 18,16 млрд руб. из предложенных 20 млрд при спросе 28,6 млрд руб.

Сценарные заложники

Наряду с прочим, эксперты прокомментировали и воздействие на рынок торговых переговоров между США и КНР: очередная рабочая встреча состоялась в конце недели, а в начале октября планируется раунд на высоком уровне . Упомянутый торговый спор, напомнил Меружан Дадалян. длится уже более года, и несмотря на все разногласия. рынки близки к своим максимальным значениям. Поэтому даже при достижении договоренности между двумя странами, это будет иметь лишь краткосрочное позитивное влияние. Основополагающее же воздействие окажут последующая статистика и экономические показатели, определил замгендиректора по управлению частным капиталом и инвестициями General Invest.На сегодня, указал Антон Покатович, переговорный процесс между США и Китаем воспринимается, как некая “страховка” рынка от паники. Пока стороны продолжают обсуждение, рынки надеются на возможность позитивных подвижек, вроде заключения промежуточной сделки. “Однако, мы не ожидаем прорыва в торговом конфликте в ближайшей перспективе, что ограничит воздействие фактора переговоров на рынки”, - пояснил аналитик.

Также, среди последних внешнеполитических новостей эксперты отметили, что президент США Дональд Трамп, вместо отправленного ранее в отставку, известного своими “ястребиными” взглядами, Джона Болтона, на днях назначил советником по нацбезопасности Роберта О'Брайена (прежде значившегося спецпосланником по вопросам освобождения заложников в Госдепартаменте), чьи политические предпочтения не знакомы публике. О’Брайн является четвёртым по счёту помощником Дональда Трампа по национальной безопасности за неполные три года его пребывания у власти, констатировал Меружан Дадалян. И хотя нельзя отрицать возможного личностного его влияния на последующие отношения между Вашингтоном и Москвой, ожидать глобального воздействия не стоит, так как американскую политику на российском направлении во многом определяет Конгресс и правительственная бюрократия.

Правда, хозяин Белого дома недавно заверял, что его советникам работать очень легко, поскольку все решения он принимает сам. И это обстоятельство усиливает общую неопределенность также в ближневосточном сюжете - на фоне противоречивых заявлений американского лидера о последствиях атак по саудовским нефтяным объектам (ответственность за них взяли на себя йеменские повстанцы- хуситы, однако в Вашингтоне объявили, что за ударами стоял Тегеран). Так, заявив, что он не хочет войны, Дональд Трамп затем упомянул, что ситуация "не будет урегулирована мирным путем". Хотя пока эти замечания, наряду с сообщениями американских СМИ о разрабатываемых Пентагоном ударах по Ирану (грозящих перерастанием в широкомасштабную войну), еще можно списать на “артподготовку”, в преддверии обсуждения данной темы на Генассамблее ООН на следующей неделе.

Дальнейшее развитие событий на Ближнем Востоке вызывает тревогу, подтвердил Антон Покатович. При этом пока обстановка в регионе остается напряженной, но все стороны воздерживаются от реальных военных действий, нефтяные котировки будут получать риск-премию, что обеспечит определённую поддержку и для рубля. Однако, если ситуация на Ближнем Востоке выйдет из-под контроля и стороны от взаимных угроз перейдут к военным столкновениям, рыночные аппетиты к покупке риска могут оказаться под значительным давлением, рассказал главный аналитик “БКС Премьер”.

Заложившие сценаристы

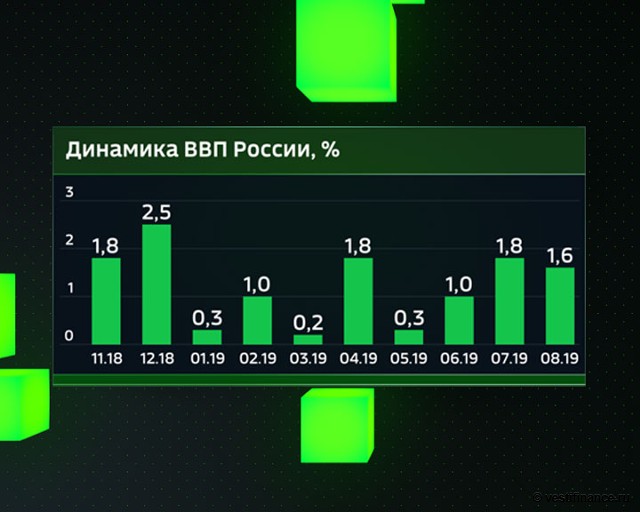

Пока же давление на рубль усиливается и из-за внутренней статистики. Как известило на днях Минэкономразвития, рост ВВП РФ в августе замедлился до 1,6% в годовом выражении после 1,8% в июле (в январе-августе он составил 1,1%, при том, что базовым сценарием МЭР предусматривается рост на 1,3% в 2019 г. и на 1,7% - в 2020 г.). При этом ОЭСР ухудшила прогноз роста ВВП России на 0,5 п. п., по сравнению с майской оценкой, до 0,9% в текущем году и до 1,6% - в следующем. В то же время в последнем обзоре ЦБ отмечалось снижение темпов роста кредитования экономики, по сравнению с прошлым годом, до 3,5% за восемь месяцев 2019 г. и до 0,6% в августе.В таких условиях озвученное накануне главным экономистом "Ренессанс капитала" по России и СНГ Софьей Донец предположение, что темп роста ВВП России в 2020 г. достигнет 2,6% против 0,9% в 2019 г., выглядел ложкой меда над бочкой сгущающегося дегтя. Свои ожидания в “Ренессанс капитале", в частности, увязали со смягчением бюджетной и денежно-кредитной политики, эффектом пенсионной реформы и реализацией национальных проектов (до 0,2-0,3 п. п. в совокупности).

Динамика ВВП России

Комментируя реалистичность подобных суждений, начальник отдела анализа банков и денежного рынка ИК "Велес Капитал" Юрий Кравченко уточнил, что замедлению темпов экономического роста в текущем году способствовали как внутренние факторы (вроде, снижения потребительской и инвестиционной активности. вследствие повышения НДС с начала 2019 г.), так и внешние. К ним можно отнести торможение роста мировой экономики (в том числе из-за торговых войн), которое ослабило внешний спрос на российский экспорт, чему поспособствовали и ограничения по добыче нефти в ОПЕК+. И если эскалация торгового конфликта продолжится и появится реальная угроза рецессии в мировой экономике, то никакие послабления ЦБ в ДКП не смогут существенно стимулировать экономическое развитие в РФ.В подобных условиях решающая роль будет отведена бюджетной политике и, в частности, реализации нацпроектов. В 2019 г. был дан старт к их осуществлению, что пока не нашло видимого отражения в росте экономики. Но на период до 2024 г. в рамках реализации нацпроектов ожидается масштабное выделение средств - около 26 трлн руб., из которых порядка половины ляжет на федеральный и еще около 20% - на региональные бюджеты. И здесь очень важно, чтобы эти средства, действительно, доходили до экономики, а не оседали на банковских счетах. Так как в этом случае вместо экономического роста будет наблюдаться лишь дальнейшее увеличение профицита ликвидности в банковской системе, основным источником которого станет бюджетный канал. В результате ЦБ, с одной стороны, будет вынужден продолжать снижать ставку, стимулируя кредитование экономики, а с другой - увеличивать объемы операций по абсорбированию ликвидности из банковской системы, предупредил Кравченко.

Причем он высказал даже более пессимистичный прогноз по текущему году, предположив, что в лучшем случае, рост ВВП дотянет до нижней границы прогноза Центробанка (0,8%). Итоговый показатель 2020 г. окажется в середине прогнозного ожидания ЦБ (1,7-1,8%). Тогда как далее - в отсутствие внешних шоков и при эффективной реализации бюджетной политики - темп роста ВВП способен сместиться ближе к верхней границе прогнозов регулятора: в 2021 г. - 2,0-2,5% и в 2022 г.- 2,5-3,0%, резюмировал начальник отдела анализа банков и денежного рынка ИК "Велес Капитал".

Наталья Приходко