Итоги торгов 23.07

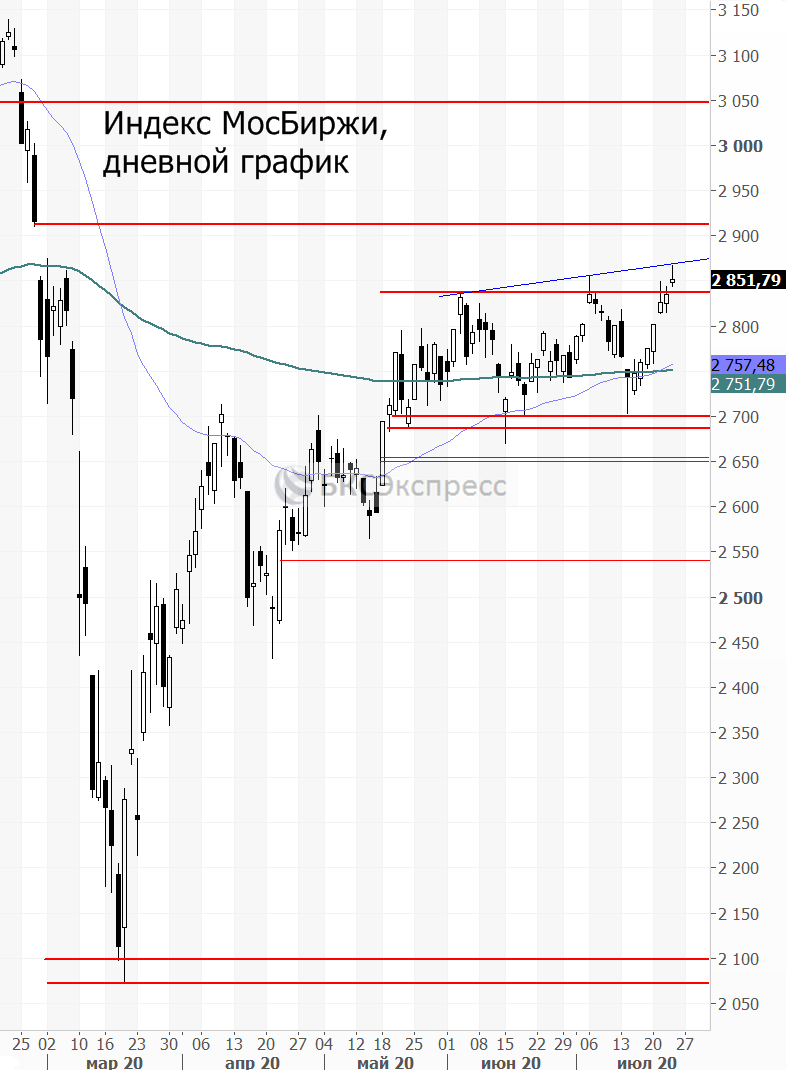

Индекс МосБиржи: 2851,79 п. (+0,60%)

Индекс РТС: 1261,62 п. (+0,52%)

Рост индекса МосБиржи продолжается уже семь сессий подряд. За это время его котировки выросли примерно на 4%. Второй день наш рынок выглядит лучше, чем площадки других развивающихся стран. Какой-то сильной перегретости и перекупленности по-прежнему не наблюдается. Рост происходит не широким фронтом, а попеременно за счет отдельных секторов или тяжеловесных акций.

Так, в четверг на российском рынке акций был день сектора металлургии. Опережающая динамика отмечена в акциях Норникеля (+2,7%), Русала (+2,3%). На фоне роста цен на драгметаллы продолжилось ралли в золотодобывающих компаниях. Особенно сильно выросли акции Петропавловска (+23,2%). Новые исторические максимумы были установлены в бумагах Полюса (+4,1%) и Полиметалла (+3,9%).

Цены на золото накануне приблизились к отметке $1900. Наверху в качестве цели теперь остаются лишь исторические максимумы 2011 г. около $1920. Одним из драйверов роста золота выступает снижение реальных процентных ставок в долларе: падение безрисковой доходности (гособлигации США) относительно уровня инфляции. Также инвесторы опасаются инфляционного давления в будущем из-за беспрецедентных стимулирующих мер. Риски станут актуальными, когда пик пандемии будет пройден, и мировая экономика начнет стремительно восстанавливаться.

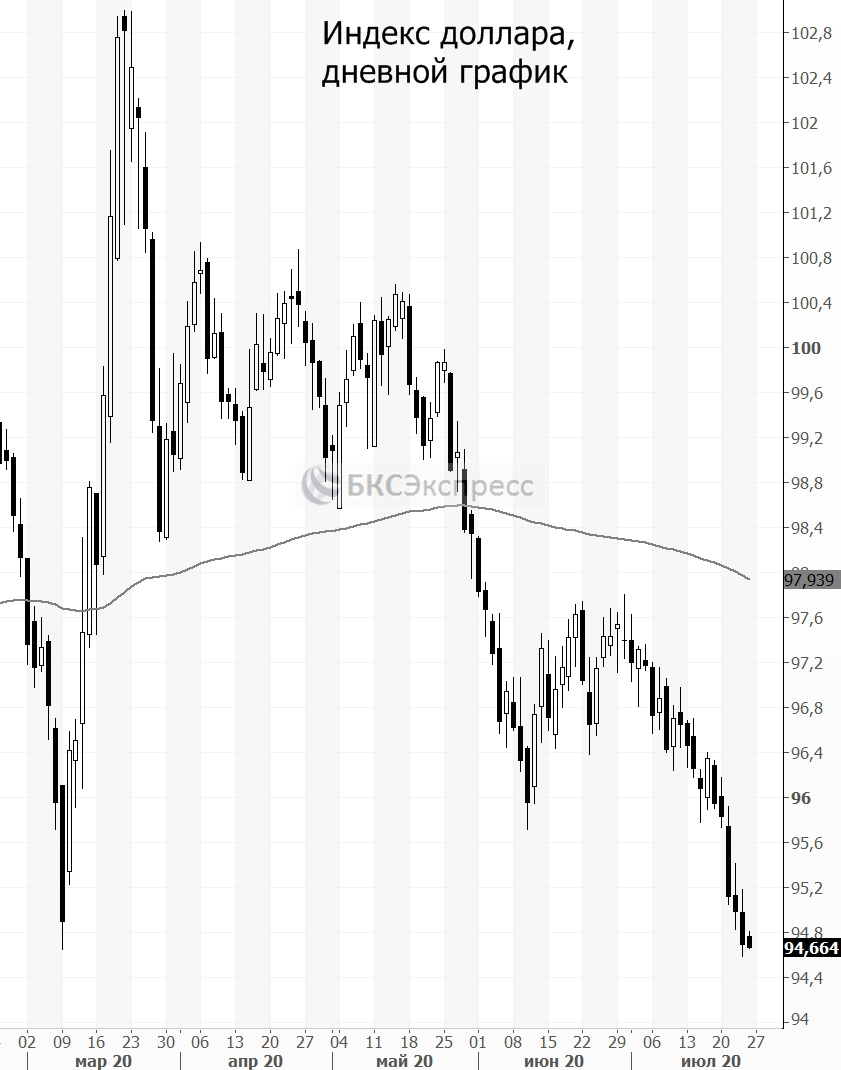

Кроме того, поддержку металлам и в целом рынку сырьевых товаров оказывает поступательное ослабление американской валюты в мире. Индекс доллара в четверг упал пятую сессию подряд и опустился на новые минимальные значения с сентября 2018 г.

Акции Полюса и Полиметалла в данный момент могут показаться перекупленными, однако нет поводов говорить о пузыре. Бумаги просто реагируют на крайне позитивную ценовую конъюнктуру. Если продолжится рост цен на золото, а шансы на обновление исторического максимума сохраняются, то и акции этих компаний будут выглядеть устойчиво.

В четверг индекс МосБиржи попытался выйти из затянувшегося боковика. Котировки поднимались к 2860 п. — максимальный уровень за четыре месяца. Однако сегодня этот пробой нужно будет еще подтвердить, ведь внешний фон ухудшился. Закрытие вечерней сессии по индексу проходило на 0,5% ниже относительно основных торгов.

На рынке США началась волна распродаж в секторе высоких технологий, причем наиболее сильное падение отмечается в самых крупных эмитентах. А ведь именно они в последние месяцы выступали главным драйвером роста американского рынка. Индекс Nasdaq 100, отражающий динамику крупнейших технологических компаний Америки, вчера упал на 2,7%. Такие фишки как Apple, Microsoft, Tesla, Amazon потеряли более 3,5%. Будет ли эта коррекция продолжительной? До сих пор большинство откатов в секторе высоких технологий достаточно быстро выкупались.

Общим фактором, способствующим изменению настроений инвесторов, является ухудшение статистики вместе с новой волной роста числа заболевших COVID-19 и повторными ограничениями. В частности, число обращений за пособиями по безработице в США на прошлой неделе выросло впервые с марта. Дополнительным поводом для беспокойства участников рынка остается постоянное ухудшение взаимоотношений двух крупнейших экономик, а именно США и Китая. Возможно, это часть предвыборной компании республиканцев, однако никаких позитивных драйверов в условиях глобальной рецессии подобное противостояние не несет.

Фьючерсы на нефть Brent начали корректироваться, так и не сумев проколоть отметку в $45. По итогам дня они снизились на 2,2% до $43,3. На горизонте 1–2 месяцев осторожный взгляд сохраняется. Не исключаем повторного спуска ниже $40.

Ключевым событием для нашего рынка сегодня станет заседание Банка России (13:30 мск). По данным опроса Reuters, 16 из 29 экспертов ждут снижения ключевой ставки с 4,5% до 4,25%. 11 аналитиков рассчитывают на снижение до 4,00% и двое ждут сохранения ставки на текущем уровне. Смещение консенсуса в сторону смягчения денежно-кредитной политики (ДКП) обусловлено риторикой представителей ЦБ РФ в последние пару недель.

На наш взгляд, вероятным выглядит сценарий снижения ставки на 25 п.п. Снижение до 4,00% также допустимо, но может показаться избыточным. Впрочем, более важной является не шаг ЦБ, а комментарии и взгляд регулятора на среднесрочную перспективу. Пресс-конференция Эльвиры Набиуллиной начнется в 15:00 мск.

Смягчение ДКП было бы умеренно позитивно для долгового рынка, хотя вряд ли вызовет значительную переоценку ОФЗ. А вот среди корпоративных облигаций пространство для роста у длинных и среднесрочных выпусков, на наш взгляд, сохраняется.

Для курса рубля фактор снижения ставки в теории негативен, так как падает процентный дифференциал по отношению к другим валютам. Шаг в 25 п.п. во многом уже заложен в котировки, так что реакция на такое решение может быть умеренной. Но снижение на 50 п.п. способно вызвать локальную волну ослабления курса рубля.

Сегодня последний день перед дивидендной отсечкой в акциях НМТП. В понедельник они откроются с гэпом около 10%. На закрытие такого ценового разрыва может потребоваться несколько месяцев. Также сегодня ожидается публикация операционных результатов по итогам II квартала у Распадской.

Внешний фон

Внешний фон сегодня с утра складывается смешанный. Американские индексы после закрытия нашей дневной сессии в четверг снизились. Азиатские площадки сегодня показывают преимущественно негативную динамику. Фьючерсы на индекс S&P 500 с утра растут на 0,18%, контракты по нефти Brent с экспирацией в конце июля поднимаются на 0,23% и находятся около уровня $43,4.

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по индексу МосБиржи пройдет недалеко от уровня закрытия четверга.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ