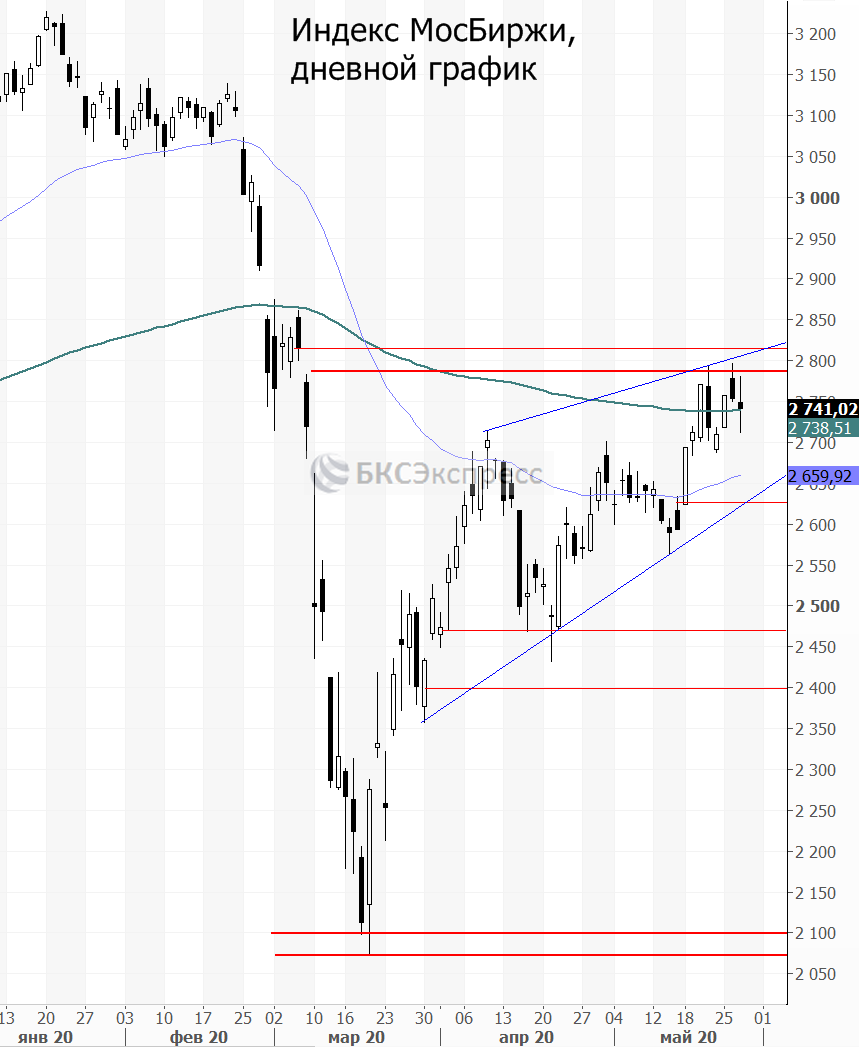

Итоги торгов 27.05

Индекс МосБиржи: 2741,02 п. (-0,47%)

Индекс РТС: 1212,20 п. (-1,04%)

Сегодня с утра складывается смешанный фон для российского рынка. Западные индексы выросли, но в то же время снижаются цены на нефть.

Российский рынок акций в среду попытался возобновить подъем наверх, однако затем инициатива перешла на сторону продавцов. Торговая активность была повышенной — обороты в акциях достигли 100 млрд руб.

В последнее время стало редкостью, чтобы финансовый сектор был в лидерах роста. Но вчера именно банки стали одними из лучших среди голубых фишек. Обыкновенные акции Сбербанка выросли на 2,3%, ВТБ — на 0,8%. Менее ликвидные расписки TCS Group прибавили 2%. Опережающая динамика отрасли может быть непродолжительной. Делать окончательные выводы о негативном влиянии пандемии и ограничительных мер на сектор пока еще рано. Банки будут вынуждены еще несколько месяцев подряд увеличивать резервы, что окажет давление на их чистую прибыль и будущие дивиденды.

В то же время волна роста крупных представителей электроэнергетики начала останавливаться. Ряд МРСК продолжили движение наверх на фоне публикации отчетов по МСФО, но в Россетях (-2%), ФСК ЕЭС (-1,7%) и Интер РАО (-0,6%) прошла локальная коррекция. Чуть лучше рынка выглядели акции Русгидро (+0,8%). При стабильном фоне в краткосрочной перспективе сохраняется позитивный взгляд на бумаги этой компании.

Среди лидеров роста в среду также отметились акции Аэрофлота (+4,6%). На мой взгляд, ускорение выглядит исключительно локальным движением на короткий промежуток времени и вряд ли приведет к формированию устойчивого тренда. Сейчас нет однозначной уверенности, что этот импульс уже закончен, но и фундаментальных драйверов для поступательного восстановления недостаточно. Риски падения к 70 руб. или ниже в июне сохраняются. В случае ухудшения общерыночных настроений бумаги Аэрофлота вновь могут выглядеть хуже индекса.

Среди аутсайдеров выделяются акции золотодобывающих компаний: Полюса (-3,1%) и Полиметалла (-2,8%). Укрепление рубля и падение цен на драгметаллы провоцирует отток инвесторов. Сегодня темпы снижения котировок могут замедлиться, но о полном выкупе просадки последних сессий на этой неделе говорить не приходится.

После закрытия вчерашней дневной сессии на российском рынке в акциях за океаном возобновился подъем. Индекс S&P 500 переписал очередные максимумы, поднявшись к 3035 п. Текущее восстановление напоминает V-образную форму. Отыграно 70% от волны снижения с февральских максимумов (57% у индекса МосБиржи). Ближайшей областью сопротивления по S&P 500 выступает район 3080–3100 п. Продолжение роста выше этих отметок без существенных откатов не ожидается.

Вчерашний рост в США не полностью отыгран российскими акциями. На вечерней сессии фьючерсы на индекс МосБиржи выросли на 0,9%, что окажет некоторую поддержку нашему рынку на старте сегодняшней сессии. Тем не менее область 2780–2815 п. по-прежнему остается сильным техническим препятствием. Преодолеть ее на этой неделе будет непросто. По индексу МосБиржи нет существенных уровней поддержки вплоть до 2630 п.

На рынке нефти тем временем началось снижение. Котировки ближайших фьючерсов Brent накануне упали на 3,9%. Завтра на ICE и CME будет последний день их обращения. Сегодня снижение продолжается. Контракты с экспирацией в конце июня находится около уровня $35. На мой взгляд, краткосрочные риски снижения преобладают.

Одним из триггеров падения нефтяных котировок в среду стала статистика по запасам сырой нефти в США. Они вновь резко выросли: на 8,7 млн баррелей против прогноза снижения на 1,9 млн. Увеличение запасов бензина и дистиллятов также превышает ожидания. В условиях высокой степени заполнения хранилищ подобная статистика крайне негативно воспринимается участниками рынка. Особенно это касается фьючерсов на американскую марку WTI, потерявших накануне 7%.

Сегодня будут опубликованы данные по запасам уже от Минэнерго США. Если они подтвердят тенденцию цифр от API, то котировки нефти WTI и Brent могут продолжить снижение.

В то же время давление на рынки может оказать разрастание американо-китайского политического конфликта. По данным СМИ, администрация США всерьез рассматривает вопрос о введении ряда ограничений на деятельность китайских корпораций и санкций в отношении чиновников КНР. Поводом для таких шагов может стать принятие закона о национальной безопасности в Гонконге.

На мой взгляд, в сложившихся условиях растут риски возобновления подъема курса USD/RUB. Вариант существенного снижения пары, например ниже области 68,5–70, в базовом сценарии не ожидаю. Наоборот, актуальны риски повторного движения в сторону 73–74,5.

Помимо нефтяного фактора на курсе рубля негативно сказывается факт снижения объемов продажи валюты со стороны ЦБ РФ. Валютная выручка нефтяников из-за сделки ОПЕК+ также падает. По мере снятия ограничений после пандемии может возникнуть отложенный спрос на импорт, что будет давить на рубль. Плюс не исчезли риски ухудшения ситуации с эпидемией в мире (вторая волна). Кроме того, Банк России перешел к мягкой ДКП и может на следующем заседании 19 июня более агрессивно снизить ключевую ставку чем просто на 50 п.п. Не исключен вариант ее снижения с 5,5% сразу до 4,5%. Таким образом, падают реальные процентные ставки (безрисковые ставки за минусом инфляции), а с ними и привлекательность рубля. С точки зрения диверсификации портфеля в плане валютных рисков вновь становятся интересными привилегированные акции Сургутнефтегаза, которые выигрывают от роста USD/RUB.

Сегодня с открытия хуже рынка могут выглядеть бумаги ФСК ЕЭС, X5 Retail Group и TCS Group. В них прошло закрытие реестра под дивиденды. Кроме того, завтра ожидается дивидендный гэп в Интер РАО.

Внешний фон

Внешний фон сегодня с утра складывается смешанный. Американские индексы после нашего закрытия в среду выросли. Азиатские площадки сегодня торгуются преимущественно на положительной территории. Фьючерсы на индекс S&P 500 растут на 0,25%, контракты по нефти Brent с экспирацией в конце мая снижаются на 2,2% и находятся около $34.

С учетом результатов прошлой вечерней сессии можно предположить, что при сохранении текущего фона открытие торгов по индексу МосБиржи может пройти несущественно выше уровня закрытия среды.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ