Итоги торгов 22.07

Индекс МосБиржи: 3754,44 п. (+0,85%)

Индекс РТС: 1599,74 п. (+0,86%)

Отыгрались

Российский рынок акций в понедельник вырос третий день подряд, отыграв резкую просадку понедельника. Обороты торгов на этой локальной волне роста остаются низкими, что отчасти можно списать на сезонный фактор.

Если во вторник–среду наш рынок отставал от ключевых западных индексов, то вчера, наоборот, показал опережающую динамику. Впрочем, это во многом результат уверенного отскока цен на нефть. В четверг фьючерсы Brent выросли еще на 2,1%, поднявшись выше $73,5. Как мы видим, опасения по поводу снижения спроса оказались сильно преувеличены. Просадка понедельника к $68 быстро отыграна.

Сейчас мы не ждем движение выше $75–80 по Brent, но и поводов для масштабного падения пока все-таки недостаточно.

Неудивительно, что в такой ситуации отраслевой нефтегазовый индекс третий день подряд оказывается в лидерах. Сильную динамику демонстрирует и сектор черной металлургии за счет блестящих квартальных отчетов и рекордной квартальной дивидендной доходности.

За счет роста последних сессий индекс МосБиржи отскочил от нижней границы тренда и, таким образом, остается в рамках восходящей тенденции, начавшейся еще в ноябре-декабре прошлого года. Среднесрочные цели находятся в районе 4000 п., а об ухудшении картины можно будет говорить при спуске ниже 3685–3700 п.

За океаном мы также видим три дня уверенного роста и повторное приближение индексов к области исторических максимумов. Волна коррекции вновь оказалась кратковременной, как и пять предыдущих попыток разворота тренда в этом году. По индексу S&P 500 негативный сценарий начнет реализовываться в случае спуска котировок ниже 4230 п.

Российский рубль оправдывает ожидания и продолжает укрепляться. В четверг пара USD/RUB опустилась к 73,7. Шансы на дальнейшее снижение курса сохраняются.

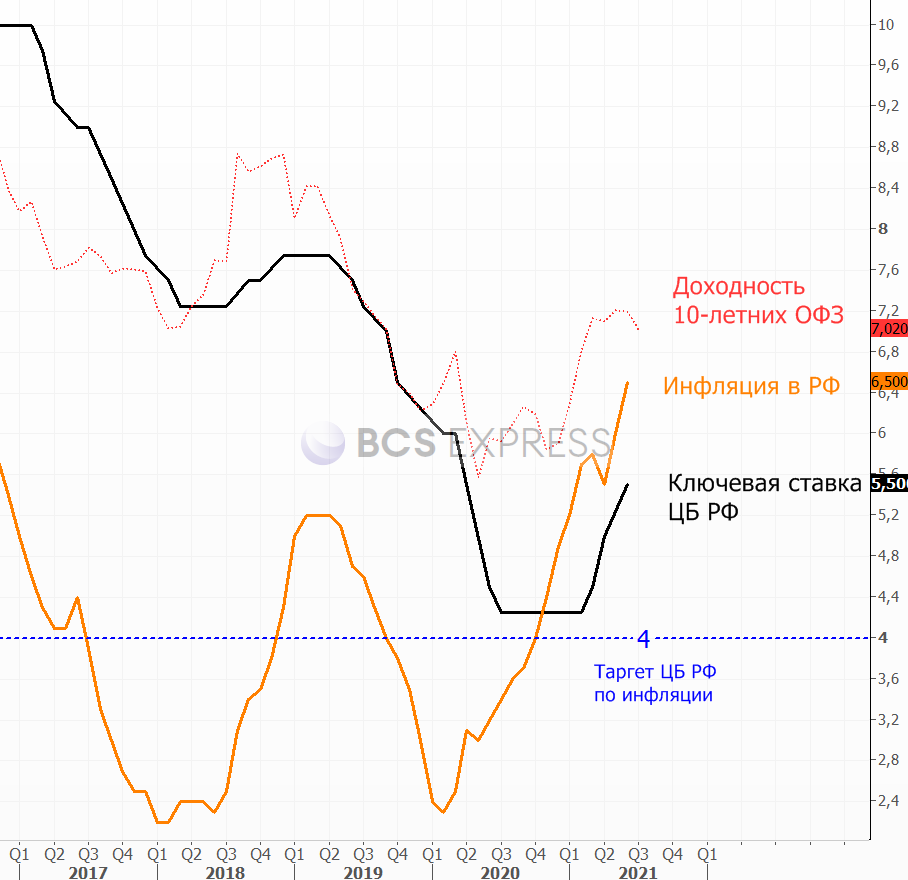

Что будет со ставкой

Сегодня центральное событие — заседание Банка России. Консенсус: ставку повысят с текущих 5,5%, но непонятно, каким будет шаг. Это может быть +50, +75 или +100 п.п.

И хотя вариант повышения сразу до 6,5% вполне вероятен, после цифр Росстата по индексу потребительских цен в последние две недели мне кажется, что регулятор все-таки может оказаться не столь жестким. В период с 13 по 19 июля в России отмечена символичная дефляция, после инфляции в всего лишь 0,06% в предыдущий недельный период. Исходя из среднесуточной динамики показателя, годовая инфляция к 19 июля снизилась до 6,5%.

За два дня до заседания рынок облигаций начал наконец расти. Вчера утром мы отмечали, что может сложиться благоприятная ситуация для покупки среднесрочных выпусков облигаций. Если по итогам сегодняшнего заседания Банка России появится понимание того, что в ближайшее время цикл ужесточения денежно-кредитной политики завершится, то это только лишь поддержит тенденцию по положительной переоценке государственных и корпоративных облигаций со средней дюрацией. Необходимо, чтобы с рынка ушла неопределенность по поводу того, будет ли ставка повышаться в будущем или же регулятор возьмет паузу.

Решения ЦБ обычно не оказывают существенного влияния на курс USD/RUB. Однако если ставка будет увеличена до 6,5%, то это наверняка будет позитивно для рубля. Пара USD/RUB при реализации такого сценария и при сохранении относительно стабильных цен на нефть продолжит постепенное движение в сторону 71,5–72.

В фокусе

• ИСКЧ (+16,5%). Бумага стала популярной среди частных трейдеров и Telegram-каналов. Волатильность в инструменте останется высокой.

• ТМК (+10%). Бумаги выросли на повышенных оборотах, однако никаких корпоративных новостей не обнаружено. Краткосрочные/среднесрочные идеи сейчас сложно выделить. Бумаги подходят не всем инвесторам, учитывая крайне низкий free-float (4,36%).

• М.Видео (+3,3%). Опубликованы операционные результаты за II квартал 2021 г. Отчет можно назвать сильным. Общие продажи (GMV) группы выросли на 38,2% г/г. Дивидендная доходность на горизонте 12 месяцев может превысить 10%, что должно поддержать бумаги компании, торгующиеся с заметным дисконтом к аналогам в развивающихся странах.

• ММК (+1,9%), НЛМК (+2,1%). Обе компании отчитались о сильных результатах II квартала, а также рекомендовали дивиденды. Доходность по бумагам около 5,5%. Отсечки пройдут в сентябре. Столь высокие квартальные дивиденды стали результатом мощного роста цен на стальную продукцию. В III и IV кварталах возможно постепенное охлаждение рынка, но в моменте инвесторы и трейдеры с оптимизмом смотрят на бумаги компаний сектора, которые при этом начали выглядеть сильнее индекса МосБиржи.

• Аналогичную картину и парад сильных отчетов вскоре увидим и по российским нефтяным компаниям, ведь стоимость барреля Brent в рублях находится на 30% выше среднего значения за последние 12 месяцев, а добыча растет. В частности, можно рассчитывать на высокий FCF и дивиденды того же Лукойла.

• РУСАЛ (+0,9%). Возможная консервация ряда мощностей компании, вызванная введением экспортной пошлины на алюминий, будет необоснованной с учетом текущей рентабельности компании, считают в Sual Partners (контролирует 25,6% РУСАЛа). Днем ранее заместитель гендиректора компании Роман Андрюшин рассказал, что РУСАЛ может сократить экспорт и закрыть часть производственных мощностей из-за введения пошлин. Он оценил потенциальные потери в «сотни долларов». В Sual Partners считают, что текущий уровень рентабельности производства РУСАЛа не требует принятия столь радикальных мер. Позиция Sual позитивно воспринимается рынком.

Читайте также: Три стальных брата отчитались за II квартал. Какие акции интереснее?

• Fix Price (-2,5%). На дневном графике мы видим 8 падающих свечек подряд. Накануне были переписаны исторические минимумы, цена опускалась к 570 руб. Снижение котировок не вызывает удивления, учитывая аномально высокую оценку компании, которая была на IPO. Сейчас котировки просто постепенно идут в сторону более справедливых значений. Значительного апсайда пока по-прежнему не наблюдается.

• Среди корпоративных событий сегодня можно выделить публикацию операционных результатов Распадской за II квартал 2021 г. Ожидания по бумагам в среднесрочной перспективе положительные.

• В США продолжится сезон корпоративных отчетов. Среди крупных эмитентов результаты представят Honeywell, American Express и Nextera Energy, по акциям которой сохраняем положительный взгляд.

Внешний фон

Внешний фон сегодня с утра нейтральный. Американские индексы после закрытия нашей дневной сессии в четверг остались примерно на тех же уровнях. Азиатские рынки сегодня разнонаправленно и не показывают единой динамики. Фьючерсы на индекс S&P 500 растут на 0,3%, нефть Brent снижается на 0,2% и находится в районе $73,6.

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по индексу МосБиржи (IMOEX) пройдет рядом с уровнем закрытия четверга.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ

БКС Мир инвестиций