Итоги торгов 22.07

Индекс МосБиржи: 2834,65 п. (+0,32%)

Индекс РТС: 1255,10 п. (-0,37%)

Индекс МосБиржи продолжает поступательное движение наверх. В среду сессия вновь была закрыта в плюсе — подъем длится шесть торговых дней подряд. Кроме того, вчерашний рост проходил в условиях более слабой динамики на других развивающихся площадках. Опережающая динамика нашего рынка пока еще не является устойчивой тенденцией, но сигнал позитивный.

После всплеска активности во вторник вчера торговые обороты снизились до 57 млрд руб. Наибольшая концентрация активности участников традиционно пришлась на Сбербанк. Краткосрочные ожидания по обыкновенным акциям банка умеренно позитивный. При спокойном внешнем фоне возможно движение в сторону июньских максимумов около 222–223 руб.

Среди голубых фишек лучше рынка в среду выглядели акции Лукойла (+1,7%). Помимо общего фундаментально сильного инвестиционного кейса свою роль вновь сыграл технический фактор. Корпоративных новостей не появлялось, ускорение роста произошло после преодоления верхней границы боковика на 5000 руб.

Ранее мы отмечали, что сейчас рынок вошел в фазу, когда отлично работают спекулятивные пробойные стратегии. В ближайшее время на БКС Экспресс разместим на эту тему отдельный материал. В случае Лукойла дальнейшие ожидания позитивные. Следующим ориентиром наверху выступает уровень 5125 руб. В качестве среднесрочной цели на ближайшие месяцы можно выделить 5450 руб. — это уровни, которые были до недавнего дивидендного гэпа.

Акции Qiwi после 10%-го падения во вторник вчера выросли на 11% после сообщения об отказе от SPO. Предположу, что это может указывать на недостаточный спрос со стороны потенциальных инвесторов или на завышенные ожидания продающих акционеров по цене. Оба варианта не очень позитивны. Инвесторы теперь будут учитывать, что в любой момент возможно появление крупного пакета на продажу. Такой «навес», может мешать продолжению устойчивого восходящего тренда, даже несмотря на фундаментальную привлекательность бумаг.

Уверенный подъем продолжается в акциях золотодобывающих компаний на фоне ралли в драгметаллах. Повышенный спрос сохраняется в Полюсе (+3,2%), Полиметалле (+4,2%), Петропавловске (+9,2%). Динамика этих бумаг сейчас целиком завязана на цене золота, котировки которого накануне достигли обозначенной цели на $1875. Может ли быть продолжен импульс? Мы этого не исключаем, учитывая силу восходящего тренда в драгметаллах. Наверху в качестве ориентира остаются лишь исторические максимумы 2011 г. около $1920.

Одним из драйверов роста золота выступает снижение реальных процентных ставок в долларе: это падение безрисковой доходности (гособлигации США) относительно уровня инфляции. Также инвесторы опасаются инфляционного давления в будущем из-за беспрецедентных стимулирующих мер. Риски станут актуальными, когда пик пандемии будет пройден, и мировая экономика начнет стремительно восстанавливаться.

В России рост цен на прошлой неделе остановился. Согласно данным Росстата, недельная инфляция осталась около нуля, а годовая находится в районе 3,4%. Подобная тенденция придает уверенность в том, что на завтрашнем заседании ЦБ РФ снизит ключевую ставку с текущего уровня 4,5%. Вопрос лишь в размере шага. Более логичным нам кажется снижение на 25 п.п., но и вариант 50 п.п. также полностью исключать нельзя. Реакция рынка, вероятно, будет преимущественно нейтральной. В дальнейшем на горизонте до конца года изменения ключевой ставки в базовом сценарии уже не ожидаем.

В индексе МосБиржи сейчас складывается благоприятный момент для выхода из затянувшегося боковика. Закрытие дня выше 2835–2840 п. может быть сигналом в пользу дальнейшего роста. Какой-то критической перекупленности не наблюдается, несмотря на шесть сессий роста. Следующим ориентиром по индексу может выступить район 2910–2920 п.

В моменте локальную поддержку нашему рынку оказывают относительно стабильные цены на нефть. Фьючерсы Brent сейчас находятся чуть ниже $45. Краткосрочный прокол этого уровня наверх не исключен, однако на продолжительное закрепление выше него пока сложно рассчитывать.

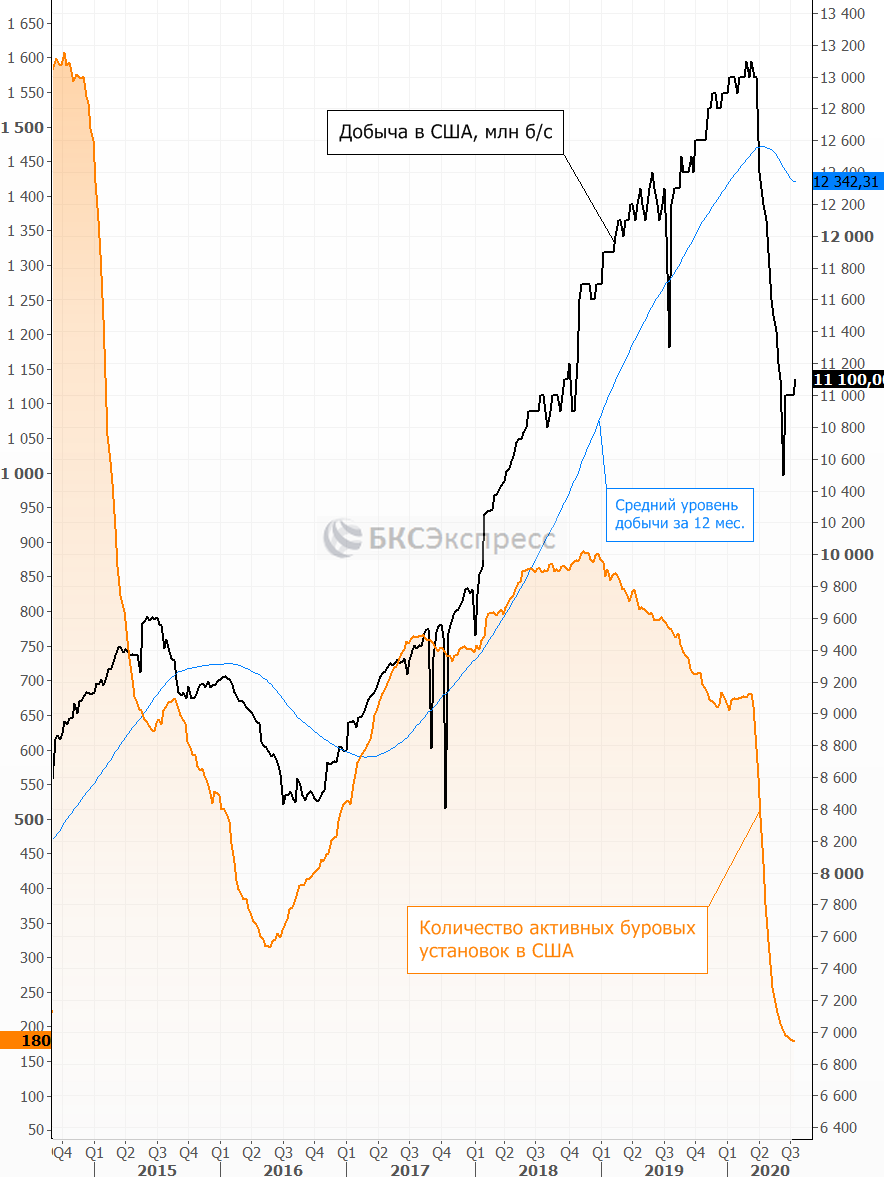

Вчерашняя статистика от Минэнерго США (EIA) оказалась негативной. Запасы нефти выросли вопреки ожидавшемуся снижению, хотя и не столь сильно, как в отчете API. Добыча вновь начала расти, увеличившись на 100 тыс. б/с до 11,1 млн б/с. Признаки восстановления объемов производства — негативный момент для рыночных настроений, ведь это намекает на то, что текущие уровни цен вновь комфортны для американских нефтяников.

Сегодня ожидается публикация финансовых результатов по МСФО по итогам II квартала у Mail.ru Group (до открытия), Северстали и НЛМК. Производственные результаты опубликует Полиметалл.

Сегодня последний день перед дивидендной отсечкой в акциях НКХП, а завтра — в бумагах НМТП.

Внешний фон

Внешний фон сегодня с утра складывается нейтральный. Американские индексы после закрытия нашей дневной сессии в среду незначительно выросли. Азиатские площадки сегодня показывают разнонаправленную динамику. Фьючерсы на индекс S&P 500 и нефть Brent с утра не показывают существенных изменений.

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по индексу МосБиржи пройдет чуть выше уровня закрытия среды.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ