Негативные последствия от нового закона о санкциях США против России в значительной мере отыграны рынком. И теперь поддержку рублю могут оказать цены на нефть, полагают эксперты, продолжая творчески развивать различные варианты возможных ответных мер Москвы.

Суд после приговора

Итак, как и предполагалось, влияние санкционной тематики оказало негативное воздействие на рубль даже на фоне дорожавшей нефти. В среду президент США Дональд Трамп подписал закон о новых санкциях против России, а также Ирана и КНДР, одобренный Конгрессом на прошлой неделе. В результате к 14:37 мск пятницы на Московской бирже котировки пары доллар/рубль расчетами "завтра" фиксировались на уровне 60,3500 против уровня 59,5150 неделей ранее.При этом цены на нефть, на неделе превышавшие $52 за баррель, находились на отметке $51,85 (при $51,75 за баррель в предыдущую пятницу).

Примечательно, что подписывая названный документ, Дональд Трамп сделал оговорку о намерении выполнять его до тех пор, пока это не противоречит Конституции США. И далее обвинил Конгресс в том, что отношения между Вашингтоном и Москвой оказались сегодня “на опасном минимуме”.

Примечательно, что подписывая названный документ, Дональд Трамп сделал оговорку о намерении выполнять его до тех пор, пока это не противоречит Конституции США. И далее обвинил Конгресс в том, что отношения между Вашингтоном и Москвой оказались сегодня “на опасном минимуме”.

Конечно, Дональд Трамп не хотел подписывать закон, которым ограничиваются его полномочия, чего не желает для себя ни один президент, подчеркнул гендиректор Российского совета по международным делам (РСМД) Андрей Кортунов.

Тем не менее, добавил он, несмотря на сопроводительное заявление, президент обязан выполнять данный документ (это следует из его текста). Другое дело, что отдельными положениями подразумеваются “серые зоны”, прояснить которые предоставляется администрации (например, по конкретизации параметров российского участия в компаниях). При этом глава государства обязывается ежегодно докладывать парламенту о ходе реализации санкций и реакции Москвы, что в последующем может обеспечить поле для торга. И в дальнейшем нельзя исключить, что действие упомянутого закона также будет приостанавливаться, к примеру, как это происходило в последние годы с поправкой Джексона-Вэника, допустил Кортунов.

Пока же рассчитывать на то, что с принятием нашумевшего закона внутриполитические страсти в США несколько поулягутся, не позволяют появившиеся накануне сообщения СМИ о созыве жюри присяжных спецпрокурором Робертом Мюллером, расследующим возможное российское вмешательство в американские выборы. Таким образом, расследование переходит в более серьезную фазу, подтверждают местные комментаторы, не озадачиваясь вопросами об уместности созыва присяжных после того, как обвинительный вердикт с наказанием в виде новых санкций (за предполагаемое вмешательство РФ) уже был вынесен.

Связанные с ухудшением российско-американских отношений негативные факторы уже отражены в текущем валютном курсе, ответила аналитик "Нордеа Банка" Татьяна Евдокимова. По ее словам, в ближайшие два месяца на курс будут влиять публикации Минфина со списками компаний, подпавших под санкции. Тогда как на рассмотрение ограничений по инвестициям в ОФЗ отводится еще полгода, и воздействие этой проблемы на рынок проявится в начале 2018 г., определила Евдокимова.

Третьи - после первых

Принятый документ предполагает законодательную фиксацию санкций на годы вперед, констатировал, начальник управления по работе с состоятельными клиентами ИК "ЦЕРИХ Кэпитал Менеджмент" Андрей Хохрин. При этом, указал он, сами санкции, фактически, не усугубились. А потому ждать теперь сокращения товарооборота с США (занимающими шестое место во внешней торговле РФ) или сокращения взаимного финансирования (при том, что Соединенные Штаты с 2014 года напрямую не финансируют российских компании и структуры) не стоит.Считается, что санкции – это плохо для рубля, продолжил рассуждения о природе санкционного влияния, главный экономист ИК “Прайм Капитал” Владимир Рожанковский. При этом логика такая: санкции вводятся против России, где национальной валютой является рубль, а значит, ему должно быть плохо. Хотя чем сильнее санкции, тем меньше российские компании могут пользоваться долларом. Соответственно, увеличивается доля рублёвых операций в денежной системе и должен повышаться спрос на рубли, а его курс – расти.

Но на практике после очередного обновления антироссийских санкций начинаются продажи в рубле, подтвердил свойственную зачастую рынкам нелогичность Рожанковский. Правда, признал он, такие продажи обычно не продолжительны, тем более на фоне устойчивой или растущей нефти.

Дополнительную интригу в глобальный сюжет может привнести реакция третьих стран, которые сотрудничают с российскими компаниями и также рискуют подпасть под санкционные меры. Обеспокоенность по поводу возможного ущемления собственных интересов в энергетической сфере уже выразили представители европейских государств.

Против применения односторонних санкций выступил в пятницу и Пекин, которому Вашингтон тоже грозит ограничениями, в связи с недостаточным, по его мнению, давлением Китая на КНДР. Как сообщалось в заявлении МИД, КНР ратует “за разрешение межгосударственных разногласий на основе уважения друг друга, путем равноправного диалога”.

Создать глобальный антисанкционный фронт, в условиях, когда те же страны ЕС, связаны собственными санкциями в отношении Москвы, наверное, не удастся. Но воспользоваться изменением общих настроений, в том числе, для оспаривания и опротестовывания очередных санкций в международных структурах и судах, конечно, следует. В этом смысле недавняя отмена Европейским судом запрета на доступ “Газпрома” к мощностям OPAL выглядит позитивным сигналом.

Между тем, по определению Рожанковского, наиболее серьёзным среднесрочным фактором для российской валюты может стать ослабление доллара, который способно возобладать над санкционной проблематикой. Как разъяснялось, например, в выпущенном в конце прошлой недели докладе МВФ, в последнее время повышение долларового курса, в том числе обуславливалось ожиданием финансовых стимулов для экономики США со стороны администрации Дональда Трампа.

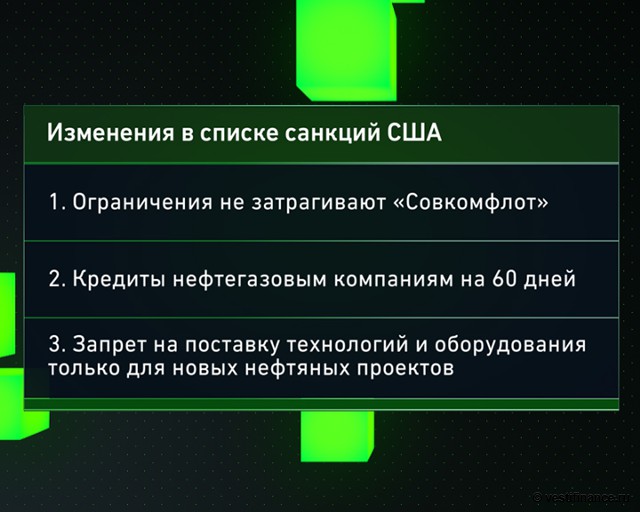

Инфографика  Изменения в списке санкций США Но, похоже, эти ожидания оказались завышенными. И если коррекционный тренд для американского доллара продолжится, это приведёт к росту “твёрдых активов“ на мировых товарных биржах, что в перспективе может поспособствовать укреплению рубля. Кроме того, дополнительный "долларовый шок" возможен при воспрепятствовании Конгресса США очередному повышению потолка госдолга – на фоне противостояния с президентом, заметил эксперт.

Изменения в списке санкций США Но, похоже, эти ожидания оказались завышенными. И если коррекционный тренд для американского доллара продолжится, это приведёт к росту “твёрдых активов“ на мировых товарных биржах, что в перспективе может поспособствовать укреплению рубля. Кроме того, дополнительный "долларовый шок" возможен при воспрепятствовании Конгресса США очередному повышению потолка госдолга – на фоне противостояния с президентом, заметил эксперт.

На следующей неделе он прогнозирует диапазон в 59,80-60,50 в паре с долларом и 71,10-71,70 – в паре с евро.

Рубль после августа

Однако, Татьяна Евдокимова считает, что в ближайшее время сохранение довольно слабых позиций американской валюты на международном рынке может привести к более слабой динамике рубля по отношению к евро, а не к доллару. К тому же, после следующего заседания ФРС в сентябре возможны заявления о начале сворачивания баланса, способные оказать доллару поддержку.Впрочем, на следующей неделе ключевыми для рубля станут итоги встречи технического комитета ОПЕК+ в Абу-Даби. Ее участники, вероятно, выскажутся в пользу ужесточения дисциплины в рамках сделки ОПЕК+, что может локально поддержать рынок нефти, и как следствие, рубль. Дополнительным фактором поддержки также окажется постепенное завершение обратной конвертации дивидендных выплат.

Тогда как решение Минфина (по закупке валюты с 7 августа по 6 сентября на 47,6 млрд руб.) предполагает хотя и негативное, но незначительное воздействие, из-за довольно низкого объема запланированных операций. И в целом, в ближайшие дни по рублю ожидается диапазон 59,50-61 в паре с долларом, подытожила аналитик “Нордеа Банка“.

Как конкретизировал, в свою очередь, Андрей Хохрин, динамика рубля зависит от межстрановых денежных потоков и стоимости природных ресурсов. Причем от первого условия – даже больше. Для иностранного инвестора Россия - дешевая по стоимости активов страна (где стоимость компаний, в сравнении с западноевропейскими, примерно, втрое меньше).

Причем сейчас она выходит из структурного экономического кризиса 2014-16 гг. И, очевидно, потоки внешнего инвестиционного и спекулятивного капитала в Россию будут расти. Это поспособствует стабильности рубля - с долгосрочным диапазоном в 50-65 в паре с долларом, прикинул эксперт.

Вопреки традиционным опасениям, он также счел крайне маловероятными рублевые потрясения в августе. Рубль уже ослаб, начиная с мая, к доллару – на 8%, к евро – на 20%. И сейчас, похоже, пик этого ослабления. В результате август может оказаться для рубля периодом умеренного укрепления: в сторону 58 (или ниже) руб./$.

Причем на следующей неделе пара доллар/рубль способна подойти к 59, оптимистически заключил начальник Управления по работе с состоятельными клиентами ИК "ЦЕРИХ Кэпитал Менеджмент".

Что же до возможных ответных мер Москвы, то, по убеждению одних экспертов, на сегодня американский бизнес в большей степени завязан на России (через глобализованные компании), чем российский – на США. И при желании можно ввести санкции в отношении McDonald’s, допустим, или Coca Cola. При том, что многие экономические агенты заинтересованы в сотрудничестве с Россией и готовы занять освобожденную Вашингтоном нишу.

Тогда как другие аналитики предостерегают, что при отказе от поставок космических двигателей и титана, или утилизацию урана, Россия лишится долларовой выручки, тем более важной в условиях санкций. И призывают, в частности, обратить внимание на экстерриториальную налоговую инициативу США - FATCA, которая весьма затратна и трудоемка для российских банков, не имеющих необходимого количества подготовленных специалистов. Фактически, они оказывают Минфину США бесплатную услугу, хотя Дональд Трамп говорит, что за всё надо платить. А потому можно было бы предложить американской стороне, скажем, спонсировать и обеспечить подготовку специалистов по FATCA для России, автоматически закрыв эту тему в случае отказа, развил мдею эксперт.

Но Москва, напомнил Андрей Кортунов, уже предприняла ответные ограничения в дипломатической сфере. А в экономической следует предпринимать только такие шаги, которые не ударили бы по российской стороне больнее, нежели по американской.

Этому условию упоминавшиеся в последнее время различные инициативы не соответствуют. А потому пока было бы резонно выждать. С тем чтобы посмотреть, как будет развиваться нынешняя ненормальная ситуация, характеризующаяся обострением противостояния между президентом и истеблишментом. Обычно после выборов политическая поляризация идет на спад, но здесь она, напротив, усиливается, что, вероятно, не может продолжаться очень долго, резюмировал гендиректор РСМД.

Наталья Приходко