Рубль способен еще несколько ослабнуть в ожидании новой санкционной нормальности - с долгосрочными масштабными ограничениями. Ими также пригрозили и в США, потребовав дать гарантии неприменения химоружия, полное уничтожение которого в России год назад зафиксировало ОЗХО.

Индекс-икс

Похоже, прогнозированное нами в августе нарастание внешнего давления на рубль также способно сохраниться и в сентябре. Во всяком случае в четверг под воздействием новых санкционных угроз российская валюта преодолела планку 69 руб./$. И если утром в пятницу она торговалась ниже этой планки, то к 16:31 мск на Московской бирже в паре с долларом расчетами "завтра" регистрировалась на отметке 69,475 руб./$ при фьючерсах на нефть Brent в $76,18 за баррель.В настоящий момент, отметил ведущий аналитик ИФ "ОЛМА" Антон Старцев, к наиболее значимым факторам влияния на рублевый курс относится снижение спроса на развивающихся рынках, в целом: фондовый индекс развивающихся рынков MSCI EM за неделю понизился более чем на 3%, а за прошедшие полгода – почти на 15%. И также сказываются риски, связанные с возможным усилением международных санкций в отношении РФ. "В течение ближайшей недели вероятно сохранение негативного влияния обоих факторов. Наш прогнозный диапазон по паре доллар/рубль на данный период составляет 69,2-70,5 /$", - сообщил Старцев.

Давление на рублевый актив продолжит возрастать, подтвердил главный аналитик "БКС Премьер" Антон Покатович. А потому на следующей неделе, по его словам, возможен диапазон 68,4-70,1 руб./$. Текущие факторы давления могут усилиться из-за негативной реакции Запада на итоги пятничной встречи по сирийскому урегулированию лидеров РФ, Ирана и Турции в Тегеране. К тому же новостной фон в ближайшие дни грозит ухудшиться из-за обсуждения новых санкций ЕС против России в связи с "делом Скрипалей". И также инвесторы продолжат следить за дискуссиями по введению новых санкционных ограничений со стороны Конгресса США, с учетом запланированного на будущей неделе третьего раунда слушаний по данному вопросу (очередные слушания в банковском комитете Сената США состоялись в четверг). При этом, уточнил Покатович, тот факт, что покупку валюты для Минфина РФ в рамках бюджетного правила продолжат осуществлять без выхода на внутренний рынок, окажет психологическую поддержку рублю.

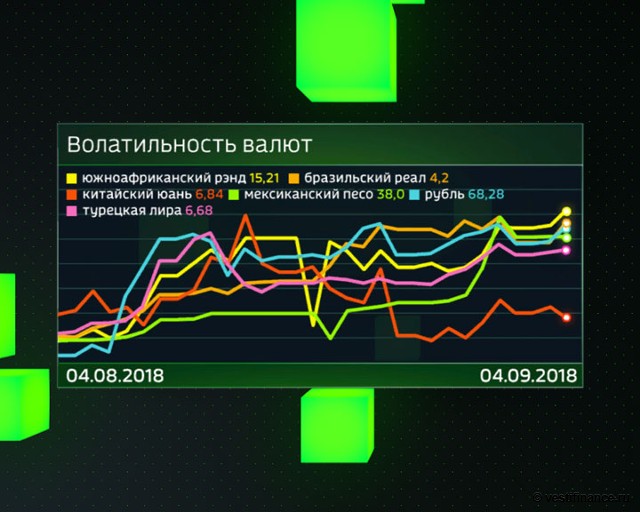

Волатильность валют в августе 2018 года

Как уведомил в среду Минфин, с 7 сентября по 4 октября объем средств на покупку валюты по бюджетному правилу составит рекордные 426,9 млрд руб., до 21,3 млрд в день. Причем предусматривается, что Федеральное казначейство будет покупать валюту у Центробанка без совершения последним эквивалентных покупок на внутреннем рынке. Напомним, что в условиях возросшей волатильности на фоне обострения санкционных рисков регулятор приостановил покупки валюты на шесть дней с 9 августа, а затем объявил о решении не покупать инвалюту с 24 августа и до конца сентября.Действия государства, уточнил старший аналитик Центра экономического прогнозирования "Газпромбанка" Кирилл Кононов, уже повлияли на ожидаемую курсовую динамику. Решение министерства финансов об отказе от покупок на открытом рынке до конца сентября ожидалось заранее и полностью заложено в рынок, а потому не окажет влияния на курс в текущем месяце. Тогда как на следующей неделе национальная валюта способна незначительно укрепиться к уровню пятницы, оставшись в диапазоне 68-69 руб./$, рассказал Кононов.

Коэффициент-икс

Ссылки по теме

Международные резервы РФ в августе выросли на $2,6 млрд Минфин с 7 сентября по 4 октября купит у ЦБ валюту на 426,9 млрд рублей ЦБ приоткроет завесу тайны: чего ждать в ближайшее время? В четверг - на фоне падающего рубля - руководители Центробанка и Минфина выступили с рядом примечательных заявлений. Так, первый вице-премьер, министр финансов Антон Силуанов, в частности, заявил, что его ведомство не будет заимствовать на внешних рынках в этом году в случае сохранения волатильности и планирует ориентироваться на внутренних инвесторов. А глава Банка России Эльвира Набиуллина, ранее допустившая возможность повышения ключевой ставки с текущего уровня 7,25%, накануне подтвердила намерение проводить сравнительно жесткую денежно-кредитную политику для контроля над инфляционными рисками. Как она разъяснила в своей лекции на площадке Международного валютного фонда в Вашингтоне, подобная ДКП не окажет значительного негативного воздействия на экономический рост, сдерживаемый в первую очередь структурными ограничениями. Более того, политика по обеспечению низких темпов инфляции помогает стабилизировать рынок и укрепить уверенность населения и бизнеса в завтрашнем дне, констатировала Эльвира Набиуллина. И, таким образом, сочла коэффициент издержек антиинфляционной политики для экономического роста в России близким к нулю.И здесь предостеречь от чрезмерного оптимизма, наверное, поможет напоминание о кризисном 2014 г., в последнем месяце которого - на фоне панического обвала рубля - регулятор был вынужден поднять ключевую ставку сразу на 6,5% до 17%. При том, что в январе-феврале того года данный показатель сохранялся на отметке 5,5%. Но в начале марта его повысили на 1,5%, сославшись на рублевое ослабление и повышение инфляционных ожиданий. Тогда в ЦБ заверили, что имеются "еще большие возможности по повышению процентных ставок". С учетом прошлых памятных уроков, сегодня, очевидно, денежно-финансовым властям необходимо с большей осмотрительностью подходить как к изменению самой ставки, так и к решениям, способным послужить причинами для этого, вкупе с выбором оптимальных стабилизационных инструментов в целом.

Впрочем, на заседании совета директоров ЦБ РФ 14 сентября, предположил Кирилл Кононов, регулятор, скорее всего, оставит ставку без изменений: ее повышение возможно ближе к концу года, если ускорится инфляция или влияние санкций на курс окажется сильнее ожидаемого.

Решения Центробанка по ключевой ставке, оговорил Антон Покатович, неминуемо транслируется в реакцию на долговом рынке. И многое будет зависть от уровня осторожности ЦБ в ужесточении своей риторики. Как представляется, на данный момент вероятность повышения ставки 14 сентября на 25 п. п. составляет порядка 50-55%. Причем в случае ее повышения курс рубля способен несколько укрепиться: инвесторы могут позитивно отнестись к решению регулятора, направленному на стабилизацию курса российской валюты. В текущей макроэкономической конъюнктуре повышение ключевой ставки до 7,5% вряд ли послужит значимым негативом для роста российской экономики, указал главный аналитик "БКС Премьер".

Тогда как Антон Старцев отметил, что недавние комментарии от ЦБ РФ позволяют говорить о возросшей неопределенности в данном вопросе. По всей вероятности, Центробанк оставляет себе пространство для маневра и рассматривает возможность повышения ставки уже в сентябре - при развитии событий на рынках валют и госдолга по негативному сценарию. В создавшихся обстоятельствах неопределенность в ожиданиях усиливает потенциально влияние любого решения регулятора на курс рубля, определил ведущий аналитик ИФ "ОЛМА".

В текущих условиях турбулентности, добавил Антон Покатович, наиболее важна выработка твердой единой позиции Минфина и Центробанка, которой бы экономической блок придерживался до наступления стабильности на рынках. Заявления Минфина о наличии "рублевого буфера" в виде суверенных фондов, а также возможностях ЦБ по предоставлению поддержки долговому рынку в случае стресса, воспринимаются инвесторами как сигналы сохранения дисбаланса на рынках. "Вряд ли такого рода комментарии на сегодняшний день могут поддержать рублевый актив", - резюмировал главный аналитик "БКС Премьер".

Минфин, возразил Антон Старцев, имеет определенный запас прочности в отношении необходимости привлечения средств через ОФЗ, поскольку российская экономика с ожидаемым профицитом бюджета и низким уровнем госдолга (по отношению к ВВП) выглядит финансово устойчивой. Тем не менее рубль подвержен влиянию внешних факторов, которые в краткосрочной перспективе действуют скорее негативно.

Норма-икс

Ссылки по теме

Доходность долгосрочных ОФЗ преодолела отметку 9% годовых Минфин не планирует замораживать проведение аукционов ОФЗ Минфин посчитал невозможным занимать на рынке Решение Минфина о приостановке заимствований позволит частично компенсировать последствия увеличения предложения госбумаг на российском рынке и сдержать рост ставок ОФЗ. Тем не менее в сложившейся ситуации до конца года может продолжиться продажа российского госдолга нерезидентами, что будет способствовать ослаблению рубля, в свою очередь сформулировал Кирилл Кононов. При этом, по его мнению, новые санкции США, скорее всего, будут объявлены в середине октября, чтобы повлиять на ноябрьские выборы в парламент США. Их конкретные условия, вероятно, прояснятся в конце сентября-начале октября и тогда окажут влияние на рынок. Возможные же британские санкции с высокой вероятностью будут привязаны к санкциям США, добавил старший аналитик Центра экономического прогнозирования "Газпромбанка".На таком фоне некоторые аналитики уже заговорили о наступлении новой санкционной нормальности, подразумевающей переход к длительному периоду выживания для российской экономики – под все более усиливающимся бременем масштабных многосторонних ограничений. В числе соответствующих знаковых событий также ожидается введение второго, более жесткого пакета антироссийских санкций США, обещанного через три месяца после запуска первого их блока 27 августа. И в этой связи обсуждается возможная реакция Москвы на сопутствующее требование Вашингтон - допустить международных наблюдателей на российские объекты, где предположительно может производиться и храниться химическое оружие, и дать гарантии его неприменения в будущем.

Между тем, для начала авторам подобных требований следовало бы ознакомиться с сертификатом международной Организации по запрещению химического оружия (ОЗХО), который зафиксировал полное уничтожение Россией химоружия, после того как 27 сентября 2017 г., то есть год назад, в удмуртском поселке Кизнер был ликвидирован хранившийся на российской территории последний артиллерийский снаряд с боевым отравляющим веществом "ви-икс".

Наталья Приходко