Многие эксперты очень долго критиковали Федеральную резервную систему и другие крупные ЦБ за их подход к монетарной политике. И вот, похоже, настал момент, когда инструментов у регуляторов больше не осталось.

Речь в первую очередь идет о желании ЦБ привлечь людей к заемным средствам. Ниже приведем графики, которые показывают, что эта возможность сейчас крайне ограничена.

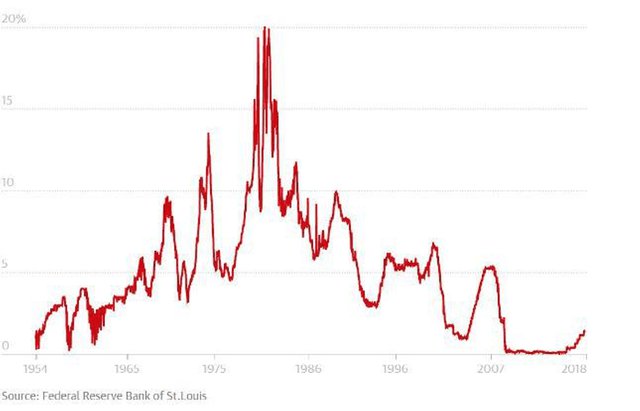

Инфляция зарплат

В нормальных условиях, когда заканчивается экономический цикл, предприятия испытывают трудности с поиском достаточного количества рабочей силы, чтобы наращивать темп роста своей выручки. Именно поэтому новые работники получают высокую заработную плату.

Это и есть инфляция зарплат, которая является одним из сигналов, используемых центральными банками для принятия решения о начале повышения процентных ставок.

На графике видно, что именно этот момент сейчас переживает экономика США. И это еще без учета бонусов, которые были выданы как премия за счет снижения налогов. Таким образом, можно ожидать, что в первой половине этого года инфляция ускорится, а значит, ставки придется повышать в любом случае.

Нестабильность на финансовых рынках

На прошлой неделе рынки по всему миру испытали сильнейший обвал, причем продавали не только акции, но и облигации. Доходности трежерис находятся на очень высоких уровнях.В обычных условиях обвал на рынках приводит к действию ЦБ, например смягчению монетарной политики. Понятно, что на рынках и так надулся колоссальный "пузырь", а надувать его еще - последнее, чего хочет ФРС и другие ЦБ, То есть регулятор, по сути, в западне. Если они не повысят ставки, то инфляция начнет резко ускоряться, но если они их не снизят, то финансовые рынки могут рухнуть.

Недостаточно инструментов

Есть мнение, что центральные банки повышают ставки только потому, что они хотят иметь возможность впоследствии их снизить, чтобы противостоять очередному экономическому спаду.Но на самом деле повышает ставки только Федрезерв, другие боятся выходить из стимулов. Впрочем, даже ФРС повысила их совсем несущественно.

В течение предыдущих двух циклов ставки Федрезерва увеличивались более чем на 5%, что давало американскому монетарному регулятору возможность резко уменьшать их, чтобы стимулировать новые заимствования.

Но если недавние потрясения на фондовом рынке и рынке облигаций возвещают о конце текущего цикла, Федрезерв может сократить ставки только на пару процентных пунктов, после чего они достигнут нуля, и этого окажется явно недостаточно, чтобы справиться со страхами, которые обычно доминирует над рынками в условиях экономических спадов.