Москва, 17 апреля. Глава Федеральной резервной системы США Джанет Йеллен недавно объявила, что эра стимулирующей денежно-кредитной политики подходит к концу. Регулятор планирует повышать ставку по федеральным фондам каждый год, пока она не достигнет около 3%. Представители ФРС уже заявили о своем намерении начать сокращение баланса активов в конце этого года.

Длительные периоды низких процентных ставок вызывают искажения на рынках капитала. В том числе они чрезмерно стимулируют рынок мусорных облигаций и спекулятивную деятельность на рынках акций, недвижимости и сырьевых товаров.

Инфляция достигла целевого показателя ФРС в 2%. Несмотря на то, что уровень безработицы составляет 4,5%, а заработная плата растет, около 7 млн человек в возрасте от 25 до 54 лет не работают и не ищут работу.

Причины теневой безработицы в США - в несоответствии между навыками работников и потребностями экономики в условиях глобализации, хроническим торговым дефицитом в обрабатывающей промышленности и расширением прав, включая расширение доступа к практически бесплатному медицинскому обслуживанию через Medicaid.

Десятилетие стимулирующей денежно-кредитной политики не смогло обеспечить темпы экономического роста выше 2% из-за этих и других структурных проблем, которые политика ФРС не может решить. Однако, что касается структурных проблем в сфере влияния ФРС - банковской регуляторной политике, - член совета управляющих ФРС Дэниел Тарулло был в значительной степени равнодушен к излишествам в применении закона Додда-Франка, пишет MarketWatch.

Так, бремя соблюдения нормативных требований сделало бизнес-кредитование неоправданно сложным для региональных банков, а некоторые требования к капиталу ограничивают кредитование крупных банков.

ФРС, похоже, действует так, как если бы структурные проблемы имели второстепенное значение. Примером тому являются планы по сокращению баланса активов.

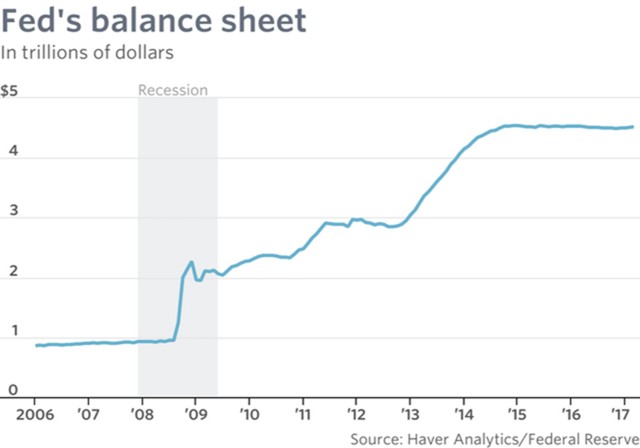

До финансового кризиса объем активов на балансе ФРС составлял около $950 млрд - в основном казначейские ценные бумаги и некоторые коммерческие бумаги.В результате количественного смягчения активы выросли до $4,5 трлн при существенных покупках ценных бумаг с ипотечным покрытием и дополнительных Treasuries. Хотя некоторое сокращение этих активов может быть логичным, фундаментальные изменения в структуре ипотечного рынка и деятельности ФРС противоречат этому.

До финансового кризиса объем активов на балансе ФРС составлял около $950 млрд - в основном казначейские ценные бумаги и некоторые коммерческие бумаги.В результате количественного смягчения активы выросли до $4,5 трлн при существенных покупках ценных бумаг с ипотечным покрытием и дополнительных Treasuries. Хотя некоторое сокращение этих активов может быть логичным, фундаментальные изменения в структуре ипотечного рынка и деятельности ФРС противоречат этому.

Сочетание закона Додда-Франка и национализации Fannie Mae и еще ряда финансируемых правительством банков существенно ограничивает доступность традиционного прямого банковского ипотечного кредита для семей с низким и средним доходом. Даже больше, чем в прошлом, банки склонны действовать только в качестве брокеров для финансируемых правительством банков. Хотя члены Конгресса и администрация Барака Обамы выразили заинтересованность в выводе правительства из ипотечного бизнеса, вопрос не был решен.

Облигации с ипотечным покрытием составляют около $1,8 трлн в объем объеме активов на балансе ФРС. Это представляет особый риск для индивидуальных инвесторов облигаций. Сроки погашения этих бумаг варьируются в зависимости от условий на рынке труда и возможностей рефинансирования. Кроме того, облигации с ипотечным покрытием являются структурированным продуктом и, как показывает практика, подвержены нарушениям, которые индивидуальные инвесторы хотели бы выявить.

После кризиса физлица не стремятся вкладывать средства в облигации с ипотечным покрытием, и если ФРС начнет избавляться от таких бумаг, то цены на них упадут, а доходности резко вырастут.

Сокращение казначейских облигаций в размере $2,5 трлн на балансе ФРС будет иметь аналогичные, хотя и косвенные, последствия для процентных ставок по ипотечным бумагам. Обычная фиксированная ставка по 30-летним облигациям уже составляет около 4,2%, и она достаточно сильно превышает ожидаемую инфляцию, чтобы обеспечить хороший реальный доход.

В целом, сокращение облигаций с ипотечным покрытием и Treasuries на балансе ФРС, вероятно, слишком сильно повысит ставки по ипотечным кредитам и поставит под угрозу строительство нового жилья. В условиях, когда другие двигатели экономического роста не внушают оптимизма, - а именно, покупки автомобилей и потребительские расходы в целом, - такие действия сделают дальнейшее восстановление чрезмерно зависимым от нового нефтяного бума в США и перспектив снижения налогов и инфраструктурных планов Трампа, которые становятся менее определенными.