Девальвация юаня - часть большой геополитической битвы, которая вызывает тектонические сдвиги в мировой экономике и продлится достаточно длительное время.

"Торговый войны", которые мы наблюдаем в последнее время - это, по сути, продолжение валютных войн, начавшихся еще в 2010 г. Здесь нет ничего неожиданного: Дональд Трамп озвучивал свои угрозы ввести тарифы достаточно давно, просто многие аналитики с Уолл-стрит отказывались в это верить.

В ответ на повышение пошлин со стороны США Китай ввел ответные меры, но самое главное - он начал девальвацию своей валюты. Поскольку США импортируют из Китая гораздо больше, чем поставляют, американцы могут вести "торговую войну" гораздо дольше, повышая пошлины на все большее число товаров. У китайцев положение менее выгодное с этой точки зрения.

Для продолжения борьбы Китаю нужна возможность дать асимметричный ответ: им нужно вести "торговую войну" не тарифами, а чем-то другим.

Китай владеет более чем $1,2 трлн американских казначейских облигаций. Некоторые аналитики говорят, что Китай может сбросить эти трежерис, тем самым повысив процентные ставки в США. Но это скорее крайняя мера, хотя достаточно действенная.

Рост доходностей по трежерис резко ухудшает финансовое положение американцев, и мы это видели в начале года. Мало того что начинает лихорадить фондовый рынок, вслед за ставками по казначейским облигациям начинают расти ставки по ипотечным бумагам, в итоге ипотечные займы становятся дороже, их перестают брать, и рынок труда стагнирует.

Кстати, на фондовом рынке индекс домостроительных компаний рухнул с начала года на 25%.

Кроме того, в случае распродаж части американского госдолга трежерис на балансе ЦБ Китая упадут в цене. Да и вообще эту опцию эксперты называют "ядерной".

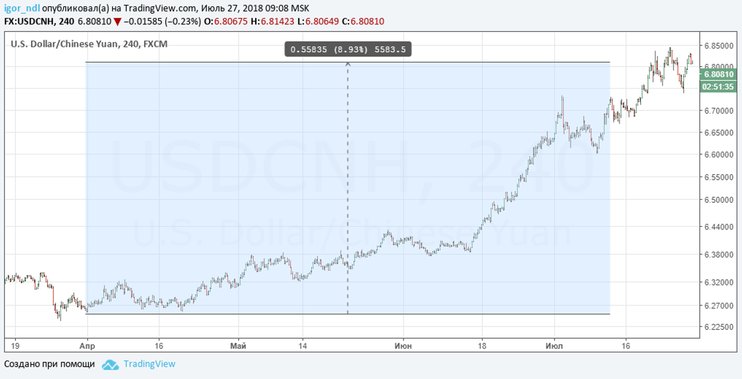

Именно поэтому самый явный и действенный вариант - ослабление валюты, что мы и видим в последнее время. С начала апреля юань подешевел уже почти на 10%.

Конечно, банальное ослабление валюты не может не оказать негативного влияния на экономику, но параллельно с ослаблением юаня власти Китая приняли меры по поддержке экономики - от смягчения денежно-кредитной политики до пакета фискальных мер, о которых было объявлено 23 июля. Эти меры варьируются от налоговых льгот до специальных облигаций для инвестиций в инфраструктуру.

Конечно, банальное ослабление валюты не может не оказать негативного влияния на экономику, но параллельно с ослаблением юаня власти Китая приняли меры по поддержке экономики - от смягчения денежно-кредитной политики до пакета фискальных мер, о которых было объявлено 23 июля. Эти меры варьируются от налоговых льгот до специальных облигаций для инвестиций в инфраструктуру.

Коэффициент депозитов, которые банки обязаны держать в Народном банке Китая, будет снижен до 15% к концу этого квартала, 14,5% к концу 2018 г. и продолжит снижаться до 2020 г., считают опрошенные экономисты. В настоящее время показатель составляет 15,5% для крупных банков, он был снижен трижды в этом году.

Как сообщали "Вести.Экономика", во II квартале ВВП Китая увеличился на 6,7%. Темпы роста совпали с прогнозом, но были минимальными с 2016 г. В I квартале был зафиксирован рост ВВП на 6,8%.

В 2017 г. рост ВВП Китая ускорился до 6,9% с 6,7% в 2016 г.