Ралли мировых рынков облигаций может привести к катастрофе, опрошенные Bloomberg. Непонятная ситуация и на рынке акций.

Индекс Мосбиржи на прошлой недели ставил рекорд за рекордом и в среду 10 апреля обновил рекорд третий день подряд (2 591,69 пункта). С начала апреля прибавил 3,45%, с начала года - 9,03%.

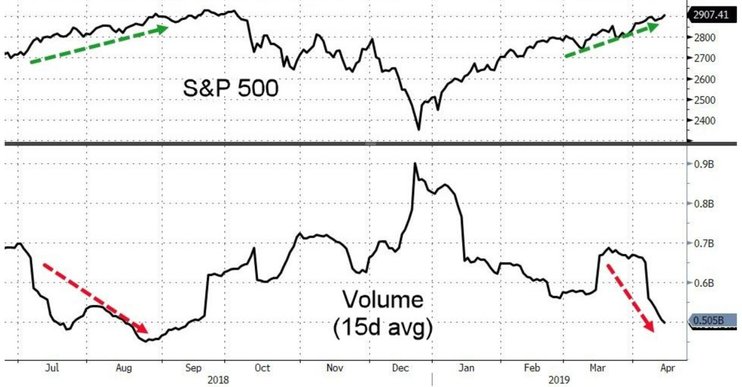

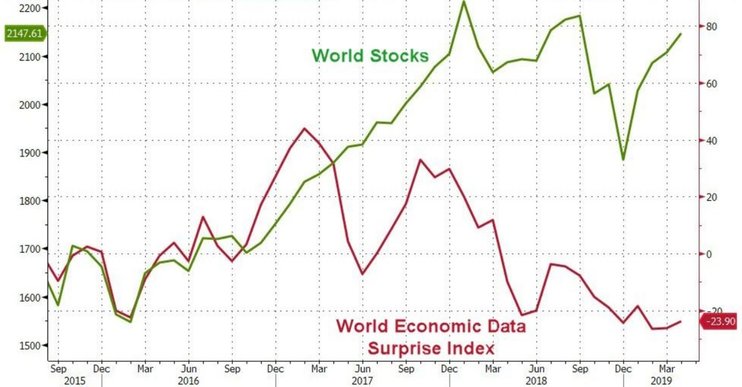

На фондовом рынке США, на который ориентируются инвесторы, в пятницу сложилась аномальная ситуация - цены акций достигли своих максимумов 2019 г., а объемы торгов упали до самого низкого уровня.  Глобальная экономическая и геополитическая ситуация настолько непрозрачна, что становится все сложнее оценить, насколько инвесторы будут придерживаться чего-либо, кроме краткосрочных взглядов, говорят трейдеры, опрошенные Zerohedge.

Глобальная экономическая и геополитическая ситуация настолько непрозрачна, что становится все сложнее оценить, насколько инвесторы будут придерживаться чего-либо, кроме краткосрочных взглядов, говорят трейдеры, опрошенные Zerohedge.  "Голубиные" комментарии Федеральной резервной системы и других центробанков побудили инвесторов скупать не только акции, но и бонды, но держатели облигаций могут быстро стать необычайно уязвимыми перед масштабными и болезненными убытками, говорят аналитики-пессимисты.

"Голубиные" комментарии Федеральной резервной системы и других центробанков побудили инвесторов скупать не только акции, но и бонды, но держатели облигаций могут быстро стать необычайно уязвимыми перед масштабными и болезненными убытками, говорят аналитики-пессимисты.

На это указывает тенденция - объем бумаг с ультранизкой доходностью, который означает, что у инвесторов практически нет буфера на случай падения цен.

Этот тренд усугубляют опасения, что в случае распродажи ликвидность резко сократится и инвесторы понесут потери по позициям, которые будут не в состоянии быстро закрыть.

Правда, никто не прогнозирует, когда именно ситуация на рынке облигаций может измениться к худшему, а исторически динамика не особенно благоприятствовала сторонникам мрачных оценок.

Однако угроза реальна, и осторожность более чем оправданна, утверждают аналитики.

Согласно одному из индикаторов, объем облигаций с инвестиционным рейтингом увеличился вдвое до $52 трлн со времени финансового кризиса. А доходность в среднем упала примерно до 1,8%, что составляет менее половины от уровня 2007 г. Если она повысится всего лишь на половину процентного пункта, инвесторам грозят убытки объемом почти $2 трлн.

"Это элемент скрытой долговой нагрузки, которому не придается должного значения, - говорит Джеффри Снайдер, глава глобального отдела анализа в Alhambra Investments. - Нас в конечном счете ждет шок".

В пятницу доходность 10-летних казначейских облигаций выросла до максимальных почти за месяц 2,57% после того, как китайские данные подогрели оптимизм в отношении глобальной экономики.

Текущая ситуация стала следствием мягкой монетарной политики, которую центробанки проводили после финансового кризиса. При околонулевых процентных ставках правительства и корпорации активно привлекали заимствования, а инвесторы скупали долг, который практически не имел доходности.

Но новые правила, призванные укрепить финансовые компании и ограничить их рисковые операции, привели к тому, что крупные банки стали играть гораздо меньшую роль в качестве посредников, и инвесторам пришлось нести на себе больше рисков, связанных с процессом открытия и ликвидации позиций.

Эти опасения не новы, но они привлекли дополнительное внимание на фоне роста объема облигаций с отрицательной доходностью до более чем $10 трлн. Для некоторых это стало признаком того, что инвесторы слишком расслабились, и ускорение экономического роста и инфляции застанет их неготовыми.