Над долговым рынком США нависла новая угроза - растущее предложение облигаций. Хватит ли желающих купить эти бумаги?

Представители Министерства финансов США утверждают, что не испытывают опасений по поводу спроса на все увеличивающийся объем предложения гособлигаций, однако рынок пока еще не сделал свой выбор.

Представители Министерства финансов США утверждают, что не испытывают опасений по поводу спроса на все увеличивающийся объем предложения гособлигаций, однако рынок пока еще не сделал свой выбор.

В последние дни доходности гособлигаций США несколько снизились и отошли от психологического уровня 3%, тем не менее напряженность сохраняется.

На этой неделе США разместят 3-, 10- и 30-летние бумаги на общую сумму $73 млрд. Это будут первые аукционы со 2 мая, когда Минфин, в прошлом квартале нарастивший объем предложения впервые с 2009 г., объявил об очередном увеличении продажи бондов с фиксированной и плавающей ставкой, пишет Bloomberg.

Реакция долгового рынка на новую волну предложения не просто определит стоимость заимствований правительства. Сейчас доходности близки к многолетним максимумам, и то, как инвесторы абсорбируют этот объем, позволит понять, возобновится ли распродажа. Недавние аукционы необязательно являются поводом для оптимизма, сказал Рик Ридер из BlackRock Inc. Напомним, именно на последних аукционах наконец появились покупатели, что позволило стабилизировать ситуацию.

Ставки 10-летних трежерис, в апреле прорвавшиеся выше уровня 3% впервые с 2014 г., завершили прошлую неделю на отметке 2,95%, после того как апрельские данные о рынке труда в США выявили вялый рост заработной платы и числа рабочих мест. Кроме того, ФРС несколько изменила риторику и уже не горит желанием агрессивно повышать ставки для борьбы с инфляцией.

Учитывая, что доходность 10-летних бумаг неделями находилась вблизи 3%, ей, возможно, придется снова пробить этот уровень, чтобы привлечь покупателей, говорит Джим Кэрон из Morgan Stanley Investment Management, который участвует в управлении активами с фиксированной доходностью на $83 млрд.

"Мы так долго были на уровнях в 2,85%, 2,90% и 2,95%, что они уже просто не интересны, - приводит Bloomberg слова Кэрона. - Возможностей вложиться было много. Чтобы заинтересовать и воодушевить инвесторов, нужны ставки выше 3%".

Отметим, что растущие доходности по трежерис - это не только рост долговой нагрузки США. Рынок трежерис оказывает влияние практически на все мировые рынки. Отчасти из-за распродаж на долговом рынке США на развивающихся рынках наблюдаются сильнейшие распродажи, а в отдельных странах уже царит настоящий валютный кризис.

Zerohedge

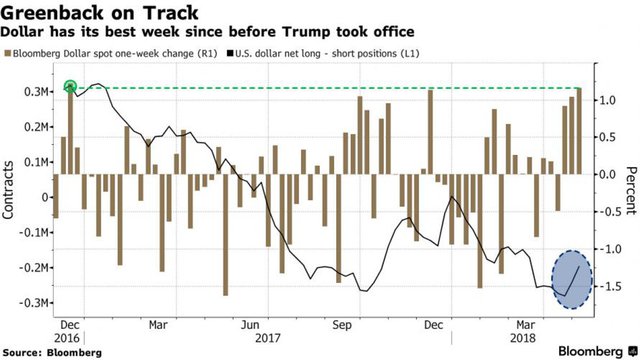

Инвесторы постепенно закрывают позиции в активах по всему миру и выходят в доллар. Как итог, американская валюта наконец начала укрепляться и даже достигла уровней начала года. Более того, доллар показал лучшую неделю с момента вступления Трампа в должность президента США.

Zerohedge

Впрочем, не все так однозначно. Сила доллара отчасти объясняется действиями ЦБ Китая. Напомним, что 17 апреля регулятор решил пойти на смягчение денежно-кредитной политики, что и стало катализатором укрепления доллара, соответственно ослабления юаня.На фоне обострения "торговых войн" Китай таким образом решил направить Вашингтону сигнал о том, как легко можно изменить динамику американской валюты, а также внести смуту в динамику финансовых активов. Это отчетливо видно на графике:

Zerohedge