Объем долгов развитых стран и корпораций с отрицательными ставками начинает расти все более быстрыми темпами.

По оценкам агентства Bloomberg, примерно 30% всех ценных долговых бумаг в мире с инвестиционным рейтингом сегодня имеют отрицательную доходность.

Увеличение объема долгов, цена которых превышает их номинальную стоимость, во многом началось как следствие политики центральных банков ряда развитых стран мира – США, Японии, Великобритании, а также Европейского центрального банка – помимо снижения процентных ставок до 0% или, как в отдельных случаях, ниже 0%, ЦБ в массовом порядке скупали государственных и корпоративные долговые обязательства в качестве мер по стимулированию экономики.

В настоящее время многие крупные частные инвесторы – пенсионные фонды, страховые компании, банковские организации и др. – продолжают платить за облигации больше, чем они получат по истечении срока их погашения, из-за опасений потерять еще больше денег в других активах.

В 2019 г. произошло резкое увеличение объема облигаций с отрицательными процентными ставками: к концу февраля этого года их объем вырос до $8,8 трлн, к концу марта – до $10,4 трлн. В конце мая показатель достиг $11,3 трлн, в конце июня – $12,9 трлн, в конце июля – $16 трлн.

Инфографика: Bloomberg

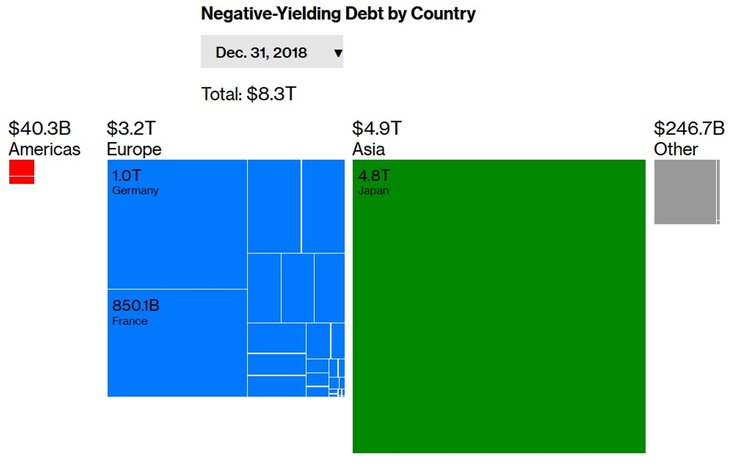

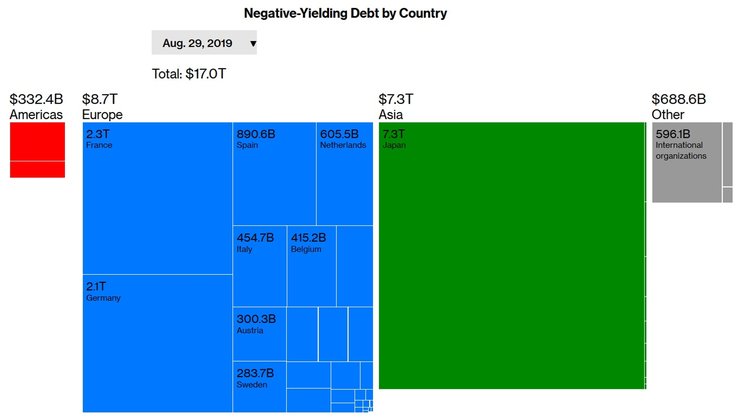

В целом за последние 8 месяцев объем государственных и корпоративных облигаций с отрицательной доходностью вырос более чем в 2 раза – с $8,3 трлн в конце декабря 2018 г. до $17 трлн в конце августа 2019 г.

Инфографика: Bloomberg

Происходящее является совокупностью финансовых экспериментов ЦБ развитых стран и страха частных инвесторов по поводу текущего состояния экономики и финансов многих стран мира.Долги с отрицательными ставками являются противоестественными в изначальном понимании облигации как долгового инструмента, который должен приносить доходность, это антитеза продуктивного использования финансовых средств. И тем не менее, данный феномен на глазах становится одной из наиболее характерных особенностей мировой экономики.

Ряд экспертов уже выступали с предупреждениями о том, что речь идет об очередном финансовом пузыре, последствия разрыва которого могут быть не менее серьезными, чем у предыдущего краха облигаций сабпрайм в США, который привел к мировому финансовому кризису и глобальной рецессии.