span> На заседании по ключевой ставке регулятор принял решение снизить ее на 25 б.п. до 7,5%. Это первое снижение с марта прошлого года. Само решение было ожидаемым, главным сюрпризом оказался неожиданно мягкий тон пресс-релиза и выступления главы ЦБ Эльвиры Набиуллиной, отмечает Ирина Лебедева, старший аналитик "Уралсиб".

Перед началом периода тишины, в прошлый четверг, глава ЦБ хоть и допускала снижение ставки на этом заседании, но подчеркивала риски, связанные с чрезмерным смягчением денежно-кредитной политики. Складывалось впечатление, что нынешнее снижение скорее должно трактоваться как реакция на замедлившуюся в последние недели инфляцию и нежелание допустить дальнейшее ужесточение монетарной политики. По итогам же заседания риторика поменялась.

Перед началом периода тишины, в прошлый четверг, глава ЦБ хоть и допускала снижение ставки на этом заседании, но подчеркивала риски, связанные с чрезмерным смягчением денежно-кредитной политики. Складывалось впечатление, что нынешнее снижение скорее должно трактоваться как реакция на замедлившуюся в последние недели инфляцию и нежелание допустить дальнейшее ужесточение монетарной политики. По итогам же заседания риторика поменялась.

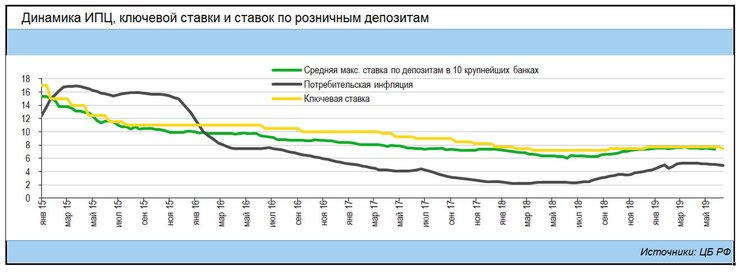

Нынешнее снижение ЦБ обосновал вполне традиционно. Как обычно, было отмечено замедление инфляции и снижение краткосрочных проинфляционных рисков. Кроме того, было указано, что пересмотр траектории процентных ставок ФРС и сохранение мягкой денежно-кредитной политики центральными банками развитых стран уменьшают риски оттока капитала при смягчении монетарной политики ЦБ РФ. Пересмотр макроэкономического прогноза также был в целом ожидаемым: прогноз по инфляции вновь был снижен, теперь он составляет 4,2–4,7% (предыдущий прогнозный диапазон был равен 4,7–5,2%), а в дальнейшем инфляция будет находиться вблизи 4%. Снижен был и прогноз роста ВВП (на 0,2 п.п. на 2019 год), теперь регулятор ждет роста экономики в этом году на 1,0–1,5%. Правда, прогноз ВВП оказывает сравнительно небольшое влияние на решение по ставке.

Все изменилось, когда речь пошла относительно будущих шагов. Во-первых, ЦБ допускает, что, если ситуация в экономике будет развиваться примерно в соответствии с базовым прогнозом, он может понизить ключевую ставку на одном из ближайших заседаний. Во-вторых, регулятор полагает, что нейтральный уровень ключевой ставки может быть достигнут к середине 2020 года. Отвечая на вопросы о перспективах снижения ставки в этом году, Эльвира Набиуллина допустила возможность еще одного-двух снижений, так что на конец года ставка может составить 7,0–7,25%.

При том, что ЦБ по-прежнему считает нейтральным диапазон 6–7% (в ходе пресс конференции был задан вопрос именно относительно оценок нейтральной номинальной ставки), достижение уровня в 7% в конце этого года (если оно состоится) не означает, что далее ставка останется неизменной. Мы полагаем, что ЦБ в значительной степени ориентируется на диапазон в 2–3% реальной ставки при инфляции в 4%, причем в последнее время оценка сместилась скорее к середине диапазона. Неслучайно Набиуллина еще недавно заявляла, что ставка 7,75% – выше нейтральной, хотя в реальном измерении она в тот момент составляла примерно 2,7–2,75%. Таким образом, вполне вероятно снижение ключевой ставки на горизонте в 12 месяцев на 75–100 б.п. Это предполагает достаточно агрессивный ее пересмотр.

Отдельное внимание было посвящено бюджетной политике. ЦБ отмечает инфляционные риски, связанные с возможным использованием ресурсов ФНБ на внутреннем рынке после достижения порогового уровня ликвидной части фонда в 7% ВВП – последнее может произойти в ближайшие месяцы. Напомним, что как раз изменения в бюджетной политике (повышение НДС) привели к росту инфляции в начале этого года и вынудили ЦБ пойти на упреждающее повышение ключевой ставки во второй половине прошлого года. Но этот фактор ЦБ рассматривает скорее не как риски для снижения ключевой ставки, а более широко и считает необходимым пересмотреть бюджетную политику, увеличив объем бюджетных резервов.

Мы полагаем, что ЦБ может снизить ставку уже на заседании в сентябре. Ожидания дальнейшего снижения ставки должны поддержать спрос на ОФЗ и стимулировать приток средств нерезидентов в российский суверенный долг.