Бремя четверти века ожидания оказывает влияние на нефтяные фьючерсы в Китае.

Перед контрактами в юанях, которые были запущены на этой неделе, ставятся высокие цели: от предоставления ориентира покупателям в крупнейшем в мире регионе-потребителе нефти до оспаривания доминирования доллара на мировом уровне и поощрения использования китайской валюты в мировой торговле.

Дебют, который состоялся в понедельник после многих лет задержек и неудач, получил поддержку от некоторых крупнейших нефтяных компаний, включая Glencore Plc и Trafigura Group. Тем не менее данные первых дней торгов говорят о том, что фьючерсы могут иметь успех.

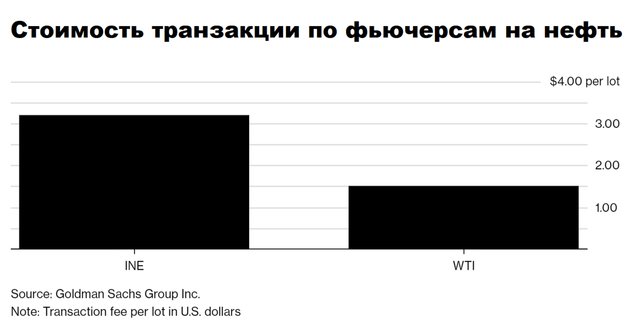

Дорогостоящий контракт

По данным Goldman Sachs Group Inc, более высокая плата за транзакцию и более высокие маржинальные требования могут ограничить участие других стран на китайском рынке.Плата за транзакцию по фьючерсам на Шанхайской фьючерсной бирже составляет около $3,20 за лот по сравнению с $1,50 в случае с американскими нефтяными контрактами, говорится в сообщении банка.

Маржинальные требования, необходимые для участия во фьючерсах в Китае, составляют 7% от стоимости контракта, вырастая до 10% за месяц до поставки и до 20% в последние три дня до поставки.

По данным Goldman, в США маржа составляет $2100, или около 3,4% от стоимости контракта.

По данным Goldman, в США маржа составляет $2100, или около 3,4% от стоимости контракта.

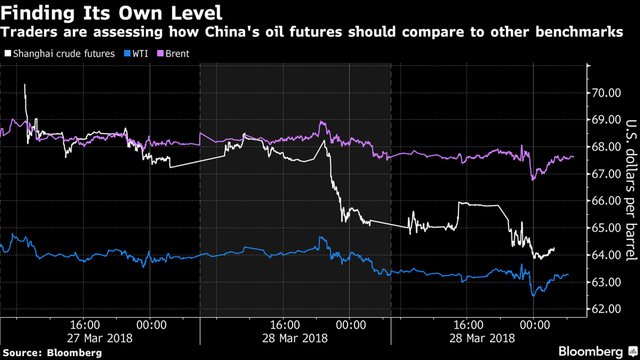

Вопрос цены

Трейдеры наблюдали за тем, как будет оцениваться контракт по сравнению с другими эталонами. Несмотря на то что ожидалось, что фьючерсы будут поддержаны расходами на транспортировку поставок в Китай, относительно низкое качество нефти в контракте говорит о том, что здесь все будет зависеть от европейской Brent и американской WTI.В понедельник трейдеры снизили цену фьючерсов на сентябрьские поставки до уровня, близкого к Brent, за этот месяц. Контракт на Шанхайской фьючерсной бирже торговался на аналогичном уровне, когда был скорректирован на валюту, в оставшуюся часть этой сессии и во вторник.

В среду китайские фьючерсы резко упали и показали новый уровень ниже Brent и выше WTI.

В среду китайские фьючерсы резко упали и показали новый уровень ниже Brent и выше WTI.

Выборочная ликвидность

В идеале фьючерсы будут использоваться для защиты от колебаний цен. Тем не менее торги в Шанхае до сих пор были больше сосредоточены на контрактах на поставку в следующем месяце, чем другие рынки. Отсутствие или недостаток ликвидности в дальнейшем ухудшает способность участников отрасли - бурильщиков, нефтепереработчиков и покупателей топлива, таких как авиакомпании, - хеджировать будущее производство или потребление.

Отсутствие или недостаток ликвидности в дальнейшем ухудшает способность участников отрасли - бурильщиков, нефтепереработчиков и покупателей топлива, таких как авиакомпании, - хеджировать будущее производство или потребление.

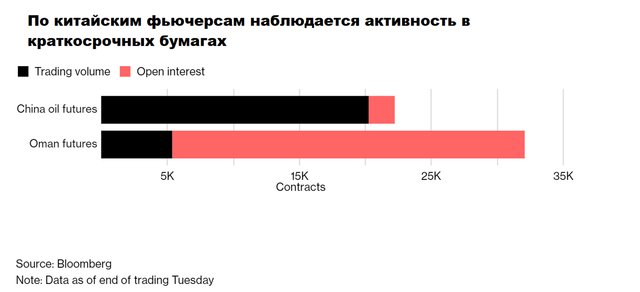

Непостоянные спекулянты

На второй день торгов на Шанхайской международной энергетической бирже (INE) объемы на бирже были более чем в четыре раза выше, чем в контрактах на нефть на Дубайской товарной бирже. Однако более пристальный взгляд на открытые позиции создает менее позитивную картину в отношении китайской биржи.Открытые позиции на INE значительно ниже, чем у DME.

Это "указывает на слишком большой объем спекулятивных торгов в нефтяных фьючерсах в Китае", отметил Джан Ян из J.P. Morgan Center for Commodities в Университете Колорадо в Денвере. Китайские биржи, как известно, нестабильны, например фьючерсы на яблоки, где почти 1 млн контрактов – это равно объему фруктов на $11 млрд, торгуются один день в марте.

Это безумие, которого китайские регуляторы пытаются избежать, потому что это подрывает надежность фьючерсов в качестве эталона.

Это безумие, которого китайские регуляторы пытаются избежать, потому что это подрывает надежность фьючерсов в качестве эталона.