После самой масштабной квартальной кредитной инъекции китайские банки не испытывают недостатка в юанях, однако, когда речь заходит о долларах, ситуация кардинально меняется.

В последние годы у крупных коммерческих банков КНР наметились определенные проблемы с финансированием, пишет The Wall Street Journal. Они испытывают недостаток в долларах, которые так важны для финансирования операций как внутри страны, так и за ее пределами.

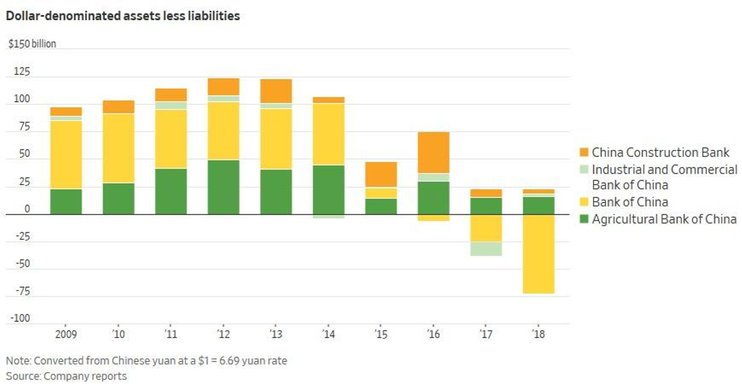

Как будет показано на графике ниже, совокупные долларовые обязательства в четырех крупнейших коммерческих банках Китая в конце 2018 г. превысили их долларовые активы. Если смотреть на то, что было еще несколько лет назад, то ситуация изменилась кардинальным образом.

Так, еще в 2013 г. все четыре банка имели активы на $125 млрд больше, чем пассивов, но теперь уже банки должны своим кредиторам и клиентам больше долларов.

При детальном рассмотрении ситуация не выглядит столь критичной. Отрицательная оценка получилась только за счет одного банка - Bank of China.

При детальном рассмотрении ситуация не выглядит столь критичной. Отрицательная оценка получилась только за счет одного банка - Bank of China.

Банк на протяжении многих лет держал больше чистых активов в долларах, чем любой другой китайский кредитор, и 2018 г. завершил, имея на $72 млрд обязательств больше, чем зарезервировал в долларовых активах. Другие кредиторы "тройки лидеров" завершили год с большим количеством долларовых активов, чем пассивов, хотя их чистый долларовый профицит за последние пять лет значительно сократился.

И все же, как и многое, что касается Китая, здесь есть нечто большее, чем кажется на первый взгляд. Как сообщает WSJ, рассматривая годовой отчет Банка Китая, можно заметить, что дисбаланс между активами и пассивами банка с лихвой покрывается за счет долларового финансирования, которое не находится на его балансе. Такие инструменты, как, например, валютные свопы и форварды, не учитываются в этих документах.

Все это напоминает операции. который не так давно проводились в Турции. Тогда Центральный банк страны занимал долларовые активы у местных банков посредством внебалансовых свопов, которые он затем использовал для поддержки лиры во время агрессивных спекулятивных атак на национальную валюту. Можно с уверенностью предположить, что Народный банк Китая придерживается схожей тактики.

Все это напоминает операции. который не так давно проводились в Турции. Тогда Центральный банк страны занимал долларовые активы у местных банков посредством внебалансовых свопов, которые он затем использовал для поддержки лиры во время агрессивных спекулятивных атак на национальную валюту. Можно с уверенностью предположить, что Народный банк Китая придерживается схожей тактики.

Добавим, ранее эксперты отмечали, что идея манипулирвоания валютой с помощью внебалансовых деривативов пришла туркам как раз из Китая. В Поднебесной валютные свопы, предназначенны для защиты банков от кризиса ликвидности, в последние годы резко возросли, даже несмотря на то, что у ЦБ Китая нет прямой своп-линии с Федрезервом.