Отрицательные ставки по облигациям - еще не значит убытки. В современном финансовом мире есть масса производных инструментов, которые позволяют посмотреть на финансы под другим углом.

Это своего рода алхимия на рынке облигаций: превращение отрицательных процентных ставок в высокодоходную жилу посредством магии деривативов.

В мире облигаций со ставками ниже нуля на $15 трлн инвестиционные банки находят экзотические решения для инвесторов, желающих заработать на всем - от становящихся все более низкими процентных ставок до "бычьего" кредитного цикла, пишет Bloomberg.

Построенные на свопах и опционах, эти оригинальные инструменты призваны утолить жажду ищущих отдачи инвесторов, которая, как ожидается, будет только усиливаться: сегодня Европейский центробанк готовит новые стимулы, что может привести к дальнейшему снижению доходностей в еврозоне.

"Спрос и интерес набирают силу, потому что альтернативы явно нет", - говорит Коку Агбо-Блуа из Societe Generale SA, который разрабатывает стратегии и инструменты хеджирования для спекулятивных инвесторов и инвестменеджеров.

"Спрос и интерес набирают силу, потому что альтернативы явно нет", - говорит Коку Агбо-Блуа из Societe Generale SA, который разрабатывает стратегии и инструменты хеджирования для спекулятивных инвесторов и инвестменеджеров.

Эта отрасль развивается быстрыми темпами: в конце июня совокупный объем инвестиций в структурные продукты в Австрии, Бельгии, Германии и Швейцарии - на крупнейших в Европе рынках - составил 273 млрд евро, свидетельствуют данные отраслевой группы. Это на 9% больше, чем годом ранее.

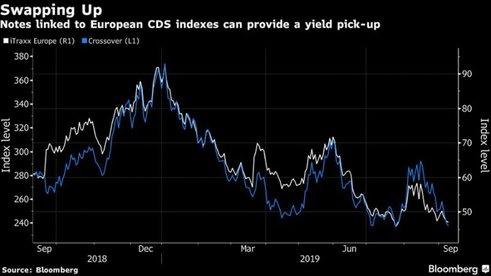

Не знаете, как выиграть от финансовых репрессий в регионе, где некоторые банки могут взимать с состоятельных клиентов плату за депозиты? Присмотритесь к обратным флоатерам.

Не знаете, как выиграть от финансовых репрессий в регионе, где некоторые банки могут взимать с состоятельных клиентов плату за депозиты? Присмотритесь к обратным флоатерам.

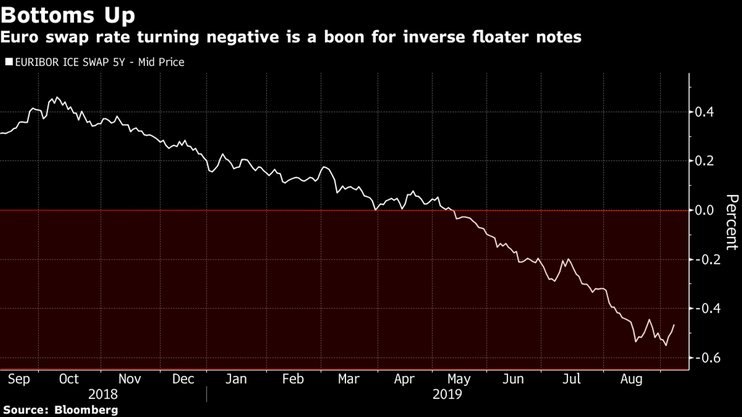

Купоны по ним растут при погружении ставок еще глубже в область отрицательных значений. Агбо-Блуа отмечает, что типичный 10-летний флоатер может быть погашен досрочно и имеет купон, эквивалентный 0,5% или 1% за вычетом пятилетней своп-ставки с мультипликатором.

"Для любой страховой компании или пенсионного фонда такие инструменты будут соответствовать их мандату и предложат им альтернативу тем позициям, которые они занимают сегодня, не получая большой отдачи", - сказал Bloomberg управляющий директор Societe Generale.

Поскольку почти все высококачественные корпоративные облигации в швейцарских франках предлагают доходность ниже нуля, купон в 13,8% в одной из самых надежных валют в мире звучит слишком хорошо, чтобы быть правдой. Однако инвесторы могут рассчитывать на получение двузначной доходности, если сделают ставку на то, что доходность американского денежного рынка не пойдет по стопам европейских ставок и не упадет в пропасть.

Напомним, практически весь долговой рынок Европы уже давно не дает инвесторам заработать на купонных выплатах, по многим облигациям доходности опустились сильно ниже нуля, однако кое-где еще есть возможность получить доход путем классических инвестиций.

Гособлигации Центральной и Восточной Европы являются редким примером бондов с положительной доходностью, в то время как объем госдолга со ставками ниже нуля в Европе составляет 7 трлн евро ($7,7 трлн), пишет Bloomberg.

А вот доходность облигаций Германии с погашением в феврале 2026 г. равна почти минус 1% на фоне опасений по экономике и возможности того, что Европейский центробанк опустит процентные ставки еще глубже в область отрицательных значений.