Россия далеко не единственная страна, которая сталкивается с ослаблением своей валюты. Большинство валют развивающихся стран в этом году находятся под давлением, в первую очередь Турции.

Ситуация на финансовых рынках Турции не может не вызывать опасения у руководства страны. Давление на лиру оказывается очень сильное. Изначально все это выглядело как давление на финансовые власти.

Ситуация на финансовых рынках Турции не может не вызывать опасения у руководства страны. Давление на лиру оказывается очень сильное. Изначально все это выглядело как давление на финансовые власти.

В центральном банке старались удерживать ставку на высоком уровне, чтобы не позволять инфляции ускоряться, а также сохранять интерес спекулянтов к самой лире.

Однако президент страны господин Эрдоган призывал финансового регулятора смягчать политику, чтобы сделать финансовые средства более доступными для бизнеса и населения.

Тем временем лира продолжала падать, обновляя новые минимумы. Совсем недавно ЦБ Турции предпринял попытку остановить обвал и повысил ставку.

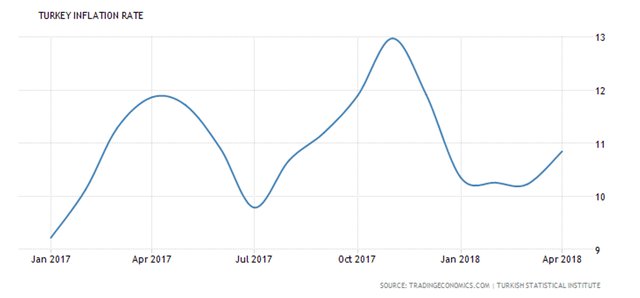

Первая реакция рынка оказалась позитивной, лира укрепилась, однако праздник продолжался недолго. После выхода свежих данных по инфляции и местная валюта, и облигации попали под новую волну распродаж.

Стоит отметить, что ситуация в Турции действительно очень непростая. С одной стороны, экономика растет достаточно высокими темпами, и власти делают для этого все возможное. С другой - Турция является чистым импортером, и падение курса валюты очень сильно осложняет финансовое положение страны.

Как следствие, потребительские цены растут двузначными темпами девять месяцев подряд, а дефицит текущего счета страны, один из крупнейших среди сопоставимых экономик в процентном отношении к валовому внутреннему продукту, увеличивается, отмечает Bloomberg.

Повышение ставки не помогло исправить ситуацию на финансовых рынках. Что делать ЦБ в такой ситуации? Продолжать ужесточение денежно-кредитной политики? В таком случае есть риск затормозить экономический рост, при этом далеко не факт, что ситуация на валютном рынке кардинально изменится.

Повышение ставки не помогло исправить ситуацию на финансовых рынках. Что делать ЦБ в такой ситуации? Продолжать ужесточение денежно-кредитной политики? В таком случае есть риск затормозить экономический рост, при этом далеко не факт, что ситуация на валютном рынке кардинально изменится.

Впрочем, несмотря на наличие внутренних факторов, стоит сказать, что в этом году многие развивающиеся страны с точки зрения финансового рынка находятся под давлением. В России, например, свою роль сыграла санкционная история, тем не менее падение курса валюты укладывается в общую тенденцию.

В агентстве Bloomberg все же нашли позитив во всей этой ситуации, хотя, конечно, это довольно спорное утверждение.

На фоне множества плохих новостей, захвативших турецкие рынки, есть одна хорошая для облигаций страны в местной валюте: они не особенно популярны среди иностранных инвесторов, пишет Bloomberg.

По данным центробанка, доля нерезидентов в облигациях страны составляла в I квартале в среднем 21,6%. Это чуть ниже среднего показателя по развивающимся рынкам, который составляет 22%, но очень далеко от более популярных стран, например ЮАР, с ее почти $40.

Проще говоря, если начнется массовое бегство иностранных инвесторов, обвал на долговом рынке не будет похож на катастрофу, так как доля иностранного капитала не очень высока. Рынки с самой высокой долей иностранных инвестиций наиболее уязвимы для распродажи по мере роста процентных ставок в США, который побуждает инвесторов выводить деньги из более рисковых рынков в развитые страны, отмечает Goldman Sachs Group Inc.

Помимо Южной Африки, к ним относятся Индонезия, Россия и Колумбия, которые имеют высокие показатели доли иностранного капитала как по сравнению с другими странами EM, так и по отношению к собственному прошлому.