Рубль перешел к падению. В чем реальные причины такого движения и есть ли связь с "прямой линией" с президентом?

По итогам четверга российская валюта действительно достаточно сильно просела: потери к обеим валютам составили около 1 руб. Некоторые СМИ уже успели связать это с реакцией рынка на заявления президента Владимира Путина в ходе "прямой линии". Однако это совсем не так, и это всего лишь фантазии.

По итогам четверга российская валюта действительно достаточно сильно просела: потери к обеим валютам составили около 1 руб. Некоторые СМИ уже успели связать это с реакцией рынка на заявления президента Владимира Путина в ходе "прямой линии". Однако это совсем не так, и это всего лишь фантазии.

В реальности рубль просто снова стал одним из объектов атаки спекулянтов на развивающиеся рынки. Накануне падение валют в этом сегменте наблюдалось повсеместно.

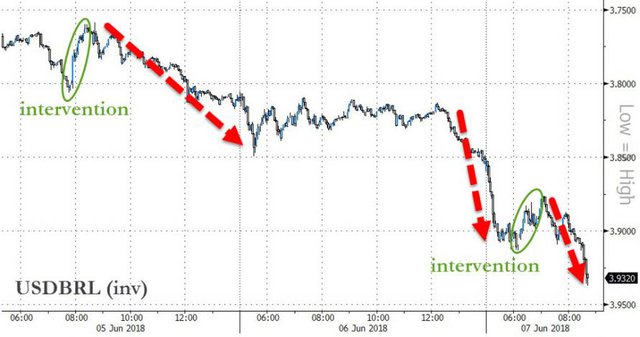

Взять хотя бы бразильский реал. К слову, падение здесь продолжается уже не первый день, и Центральный банк Бразилии вынужден был предпринять меры по стабилизации ситуации. Меры эти, правда, обернулись провалом.

Регулятор провел интервенцию, однако после небольшого укрепления реал снова начал слабеть и обновил минимумы. Кстати, это уже вторая интервенция за неделю, и обе завершились провалом.

Также под сильным давлением находился южноафриканский ранд.

Возвращаясь к рублю, отметим, что падение валюты происходит на фоне распродаж на долговом рынке. Доходности десятилетних ОФЗ достигли отметки 7,44%. Причем продажи наблюдаются уже третий день подряд.

Ранее в среду Минфин РФ не смог разместить весь объем облигаций федерального займа, удалось продать бумаги только на 26,6 млрд руб. из предложенных 30 млрд руб. На одном из аукционов спрос почти вдвое превысил предложение, однако на втором достаточного количества покупателей не нашлось.

Ранее в среду Минфин РФ не смог разместить весь объем облигаций федерального займа, удалось продать бумаги только на 26,6 млрд руб. из предложенных 30 млрд руб. На одном из аукционов спрос почти вдвое превысил предложение, однако на втором достаточного количества покупателей не нашлось.

В целом же ситуация на мировых финансовых рынках остается напряженной, хотя внешне все более или менее стабильно. Накануне, например, на долговом рынке США снова случился так называемый флеш-креш, когда доходности резко скакнули вниз, что вызвало волну распродаж на фондовом и валютном рынках.

В любой момент трейдеры могут снова начать отыгрывать европейскую историю или "торговые войны", и на рынках снова начнутся распродажи. Стоит отметить, что ЕЦБ собирается завершать программу QE, а это должно провоцировать рост доходностей по облигациям Германии. Однако любое такое движение достаточно быстро гасится либо усилиями ЕЦБ, либо бегством капитала в "качество" на фоне проблем той же Италии.

Очевидно, процесс пытаются сдержать искусственным образом, так как рост доходностей в Германии моментально тянет за собой и американские трежерис.