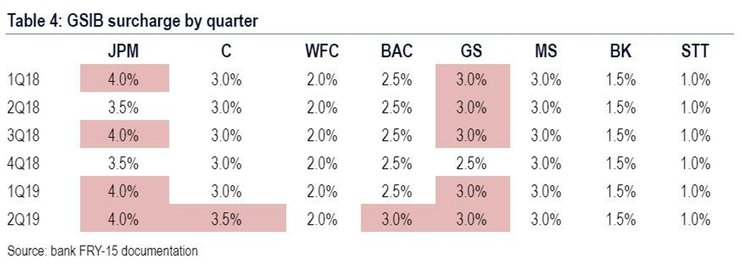

Вскоре после появления информации о том, что утечка ликвидности JPMorgan через финансовые рынки и резервы в ФРС могла спровоцировать кризис репо в сентябре и последующий запуск ФРС «не количественного смягчения», появилось подтверждение того, что крупнейший банк США не только сократил наличность, но и перепозиционировал свой баланс.

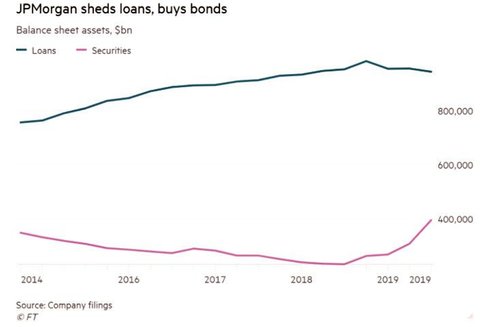

Согласно последнему отчету FT, JPMorgan сократил резервы на $130 млрд в процессе, который существенно снизил общую ликвидность на межбанковском рынке. Основная часть этих денег была вложена в долгосрочные облигации на фоне сокращении количества займов, которые он держит. Издание FT назвало это «главным изменением крупнейшего американского банка в том, как он управляет своим огромным балансом».

В итоге портфель облигаций банка вырос на 50%, кроме того, эти шаги были обусловлены правилами капитала, в рамках которых кредиты более рискованные, чем облигации. А поскольку JPM настойчиво возвращает акционерам миллиарды долларов в виде дивидендов, у него намного меньше возможностей, чем у большинства конкурентов, чтобы сохранить более рискованные активы.

Руководитель крупных институциональных инвесторов заявил FT, что то, что сделал JPM, «невероятно… масштаб того, что делает JPMorgan, ошеломляет... уйти из наличных денег в ценные бумаги на фоне того, что кредиты остались неизменными».

Руководитель крупных институциональных инвесторов заявил FT, что то, что сделал JPM, «невероятно… масштаб того, что делает JPMorgan, ошеломляет... уйти из наличных денег в ценные бумаги на фоне того, что кредиты остались неизменными».

Резкое изменение в течение года, которое могло спровоцировать скачок ставок репо в сентябре, было впервые отмечено JPMorgan на мероприятии для инвесторов в феврале. Тогда финансовый директор Мариан Лейк отметила, что после многих лет роста кредитования в отрасли «мы должны признать реальность режима капитала, в котором мы живем».

Так что сделал JPMorgan?

С начала года крупнейший банк США по размеру активов сократил кредитный портфель на 4%, а это $40 млрд. Одновременно с продажей ипотеки банк сократил сумму денежных средств на своем балансе, купив долгосрочные облигации.Возможно, рано или поздно ФРС снова запустит полномасштабное QE, целью которых вновь станут ипотечные ценные бумаги, тем не менее, FT отмечает, что они составляют основную часть роста цен на бумаги. Другая причина заключается в том, что банки могут держать гораздо меньше капитала под залог облигаций, чем базовые ипотечные кредиты.

Комментируя перераспределение капитала в JPM, Джеффри Харт из Sandler O'Neill сказал, что подход JPMorgan «является экономическим решением: они могут заработать больше денег, продавая кредиты, чем покупая их». Как отмечает FT, у Bank of America, конкурента JPM, гораздо больший запас согласно правилам капитала ФРС, и он продолжает наращивать кредитный портфель. До сих пор в 2019 году кредиты выросли на $43 млрд, но не только за счет ипотеки. Аналитики говорят, что контрастная стратегия говорит о более крупных запасах в рамках режима стресс-тестирования ФРС.

Комментируя перераспределение капитала в JPM, Джеффри Харт из Sandler O'Neill сказал, что подход JPMorgan «является экономическим решением: они могут заработать больше денег, продавая кредиты, чем покупая их». Как отмечает FT, у Bank of America, конкурента JPM, гораздо больший запас согласно правилам капитала ФРС, и он продолжает наращивать кредитный портфель. До сих пор в 2019 году кредиты выросли на $43 млрд, но не только за счет ипотеки. Аналитики говорят, что контрастная стратегия говорит о более крупных запасах в рамках режима стресс-тестирования ФРС.

И хотя JPMorgan продолжает получать большую прибыль и может расширить риск своего баланса, если захочет, он предпочитает отправлять достаточные суммы получаемых денег своим акционерам. Как было показано в ходе последнего стресс-теста, планы JPM на предстоящий год предусматривают выкуп и дивиденды в размере $32 млрд, что превышает общую чистую прибыль, которую банк заработал в прошлом году.

Стивен Чубак из Wolfe Research отметил, что JPMorgan «поступает правильно, учитывая уникальные ограничения капитала», но большая свобода, предоставленная BofA, означает, что у него «больше возможностей получать кредиты, которые обычно генерируют более высокий спрэд», и в итоге появляется больше возможности для роста прибыли.

Чарльз Пибоди из Portales Partners прогнозирует мрачные перспективы для банковской отрасли, считая ситуацию с балансом JPMorgan частью более широкой стратегии снижения рисков. Он считает, что банк «поступил так, будто очередная рецессия уже на пороге».

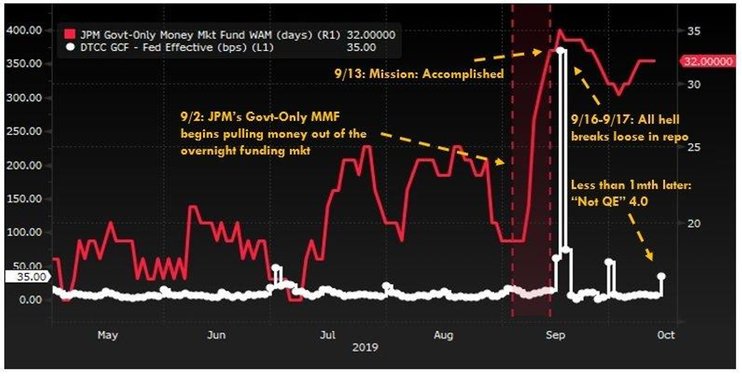

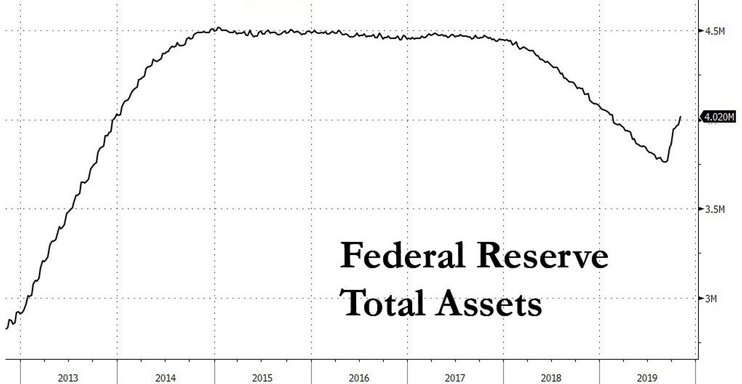

Чарльз прав. Что еще более интересно, JPM удалось переложить ответственность на ФРС, потому что нужно следить за общей, весьма захватывающей картиной: чтобы увеличить межбанковское финансирование и заставить ФРС влить больше ликвидности в систему, JPM сначала истощил резервы и нанес удар по денежным рынкам. спровоцировал «мини-остановки сердца» в системе репо, что заставило ФРС увеличить свой баланс на огромные $250 млрд за 7 недель. Впервые после QE3 общая сумма превысила $4 трлн.

Другими словами, чтобы гарантировать, что выкупы и дивиденды JPM на десятки миллиардов долларов продолжатся и обогатят акционеров компании, Джейми Даймон взял в заложники всю финансовую систему США, заставив ФРС перезапустить «не количественное смягчение».

Другими словами, чтобы гарантировать, что выкупы и дивиденды JPM на десятки миллиардов долларов продолжатся и обогатят акционеров компании, Джейми Даймон взял в заложники всю финансовую систему США, заставив ФРС перезапустить «не количественное смягчение».