«Индекс усидчивого инвестора», как можно было бы его называть, является опережающим экономическим показателем, и, к сожалению, он не обещает нашей экономике бурного роста. Но правительство и ВЭБ могут исправить ситуацию, считает Сергей Блинов, руководитель группы макроэкономических исследований ПАО "КАМАЗ".

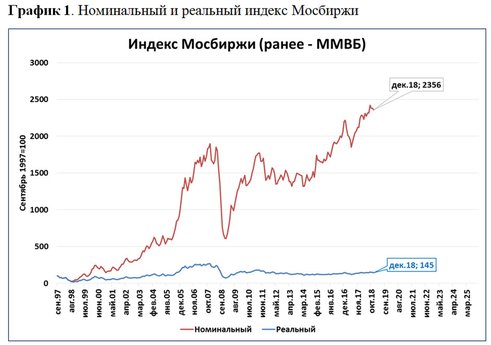

Усидчивый инвестор, вложивший свои деньги в индекс Московской биржи в сентябре 1997 года, к концу 2018 года, то есть за 21 год, увеличил бы свой капитал в реальном выражении в 1,45 раза (в том числе в 2018 году - на 7%).

Усидчивый инвестор, вложивший свои деньги в индекс Московской биржи в сентябре 1997 года, к концу 2018 года, то есть за 21 год, увеличил бы свой капитал в реальном выражении в 1,45 раза (в том числе в 2018 году - на 7%).

В декабре среднее значение индекса* Мосбиржи (ранее – индекс ММВБ) составило 2356 пунктов.

Источники: Финам, Росстат, расчёты С. Блинова. Приведены средние значения за месяц*

Таким образом, гипотетический инвестор, вложившийся в индекс ММВБ в сентябре 1997 года, сейчас преумножил бы свой капитал в 23,56 раза**.Но это номинальное увеличение. Если учесть, что цены с сентября 1997 года выросли в 16,2 раза, то в реальном выражении индекс вырос всего в 1,45 раза, со 100 до 145 пунктов. Назовём этот реальный индекс Мосбиржи «индексом усидчивого инвестора» (график 2).

Источники: Финам, Росстат, расчёты С. Блинова

Этот синтетический индекс хорош не только тем, что отражает доходы от вложений в российские акции в реальном выражении. Его динамика является надёжным опережающим индикатором состояния экономики (график 3).

Источники: Финам, Росстат, расчёты С. Блинова

Падение индекса с сентября 1997 года (см. график 2) стало предвестником кризиса 1998 года. Снижение индекса в 2001 году предварило замедление темпов ВВП (с 10% в 2000 году до 4,7% в 2002-м) и «инвестиционную паузу» 2002 года, когда темпы прироста инвестиций в основной капитал снизились практически до нуля. Подобное же замедление ВВП и инвестиций, хоть и в меньшем масштабе, повторилось в 2005 году.Казалось бы, кризис 2008 года грянул так неожиданно, что предвидеть его было невозможно. Но «индекс усидчивого инвестора» показывает, что это не так. Он начал замедляться ещё в 2006 году (см. график 3), а по итогам января 2008 года, задолго до сентябрьского краха американского банка «Леман Бразерс», уже упал ниже января 2007 года.

Замедление индекса, начавшееся в 2010 году, переросло в падение уже в 2011 году. И опять это стало предвестником замедления темпов ВВП, которое началось в 2012 году и переросло в падение ВВП 2015 года (график 4).

Источник: Росстат

Что «индекс усидчивого инвестора» говорит нам сейчас? Как уже было сказано, за 2018 год индекс вырос на 7% (график 3). Это означает, что в ближайшее время падение ВВП нам не грозит. Но темпы роста индекса невысоки, им очень далеко до темпов 2000, 2006 или 2010 года, когда индекс рос на 100 и более процентов в год. Соответственно и ускорения экономики пока ожидать не приходится.Правительство и ВЭБ могут поправить дело

Может ли правительство что-то сделать для улучшения ситуации? Да, если использует собственный же опыт работы в кризисном 2008 году. В октябре 2008 года, когда фондовый рынок стремительно падал, правительство отважилось разместить на депозите в ВЭБе средства Фонда национального благосостояния в сумме 175 млрд рублей для приобретения ценных бумаг российских компаний. Депозитный договор предусматривал, что средства ФНБ размещаются в ВЭБе на срок до 21 октября 2013 года под 7% годовых, а доход выплачивается в конце срока действия депозита.Уже через год (в декабре 2009 года) ВЭБ не только вернул депозит в полном объеме, но и уплатил проценты по ставке 7% годовых. По оценкам Минфина, сумма процентов составила порядка 13 млрд рублей.

ВЭБ, ставший в кризис одним из крупнейших портфельных инвесторов, очень хорошо заработал на этих операциях. Тогдашний министр финансов Алексей Кудрин с гордостью сообщал, что размещение на фондовом рынке средств ФНБ принесло Внешэкономбанку около 100 млрд рублей прибыли, в том числе 30 млрд рублей - в виде денежных средств.

Повторить подобную операцию сейчас было бы крайне целесообразно, и прежде всего потому, что в последние месяцы по бюджетному правилу правительство направляет в Центробанк большие суммы в рублях для конвертации в валюту и пополнения резервных фондов.

Раньше это не оказывало влияния на рублёвую ликвидность, так как ЦБ автоматически возвращал полученные от правительства рубли в экономику, покупая на бирже валюту. Но с конца лета Центробанк покупки валюты прекратил, и полученные рубли стали просто накапливаться на счетах ЦБ, исчезая таким образом из экономического оборота.

В 2011-2012 годах подобное изъятие правительством ликвидности в объёме 3,5 триллионов рублей стало «первой ласточкой» и своеобразным триггером последующих кризисных явлений. Поэтому нынешнее изъятие (а уже из экономики изъято порядка 2 (!) триллионов рублей, см. график 5) несёт в себе серьёзную угрозу росту экономики.

Источник: ЦБ РФ, расчёты С. Блинова

ЦБ, отложив на неопределённый срок закупку валюты на деньги, полученные от правительства во втором полугодии 2018 года, возвращать в оборот изъятую им рублёвую ликвидность (путём покупок валюты) пока не собирается. Что может сделать правительство, чтобы помочь невольно обескровленной им экономике? Оно может на время вернуть Центробанку бесполезную для рублёвой ликвидности валюту, получить назад свои рубли и использовать их для возвращения ликвидности на рынок путём покупки акций через ВЭБ.В конце концов, если правительство не хочет поддержать российский фондовый рынок и дать ВЭБу заработать на этом, то даже банальное размещение рублёвых средств на депозитах в банках также благотворно скажется на рублёвой ликвидности, а к тому же позволит правительству получить дополнительные процентные доходы в бюджет.

Заключение

Опережающие индикаторы не сулят стране ускорения экономического роста. Но правительство и ВЭБ, используя апробированный в 2008 году механизм, могут ещё успеть исправить положение в лучшую сторону. Заодно будет нейтрализовано отрицательное влияние действий правительства на рублёвую ликвидность.Примечания:

* среднее значение максимальное, минимальное и закрытия (HLC/3)

** только за счёт курсового изменения акций. Не учтены дополнительные доходы в виде дивидендов и дополнительные издержки по изменению портфеля при изменениях состава индекса

Мнение автора не является официальной позицией компании