Если подходить формально и посмотреть на происходящее с российским рынком, то может показаться, что в последнюю неделю лета инвесторы наконец решили выдохнуть и завершить лето без резких движений.

А на самом деле это только внешнее спокойствие, больше всего напоминающее временное затишье в центре сильного урагана. Внешний фон выглядит безмятежным, макроэкономические данные из Америки позитивными, и санкции оказались нестрашными. Но беда подступает откуда ее не ожидали. Под ударом находится практически все развивающиеся рынки. Эстафету падения национальной валюты в Турции подхватила Аргентина, в которой, несмотря на титанические усилия местного центробанка, поднявшего в четверг ключевую процентную ставку на 15 процентных пунктов, продолжился обвал песо, потерявшего уже 60% стоимости с начала года.

А на самом деле это только внешнее спокойствие, больше всего напоминающее временное затишье в центре сильного урагана. Внешний фон выглядит безмятежным, макроэкономические данные из Америки позитивными, и санкции оказались нестрашными. Но беда подступает откуда ее не ожидали. Под ударом находится практически все развивающиеся рынки. Эстафету падения национальной валюты в Турции подхватила Аргентина, в которой, несмотря на титанические усилия местного центробанка, поднявшего в четверг ключевую процентную ставку на 15 процентных пунктов, продолжился обвал песо, потерявшего уже 60% стоимости с начала года.

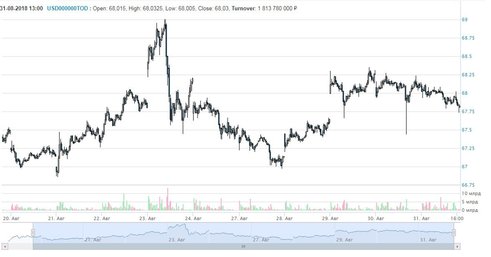

Источник: Мосбиржа

Источник: Мосбиржа

К борьбе за песо подключился и МВФ, но, как показывает опыт, победа международных спекулянтов в этой борьбе лишь вопрос времени. В России на фоне временной отмены Банком России покупки долларов до конца сентября валютный рынок успокоился, и поэтому интересы инвесторов переключились на сильно подешевевшие акции, цены которых в долларах стали выглядеть очень привлекательно даже с учетом возможных политических рисков.

В пятницу это движение закономерно приостановилось, но на следующей неделе ожидается продолжения этого роста. До санкций далеко, нефть высока и на фоне стабильного рубля мультипликаторы российских компаний выглядят вызывающе недооцененными. Драйвером роста в краткосрочной перспективе будут выступать нефтяные, металлургические и химические компании, которые являются основным бенефициарами роста курса доллара. Банковские бумаги будут находиться под давлением возможного введения санкций в конце ноября.

Источник: Мосбиржа

Источник: Мосбиржа

На рынке облигаций Минфин предпринял попытку возобновить размещения ОФЗ 25083. Выбор бумаги был удачен, и Минфину удалось его провести без значительной премии. Тем не менее снижение котировок облигаций продолжается, и, похоже, до заседания ЦБ РФ в сентябре неопределенность будет вести к росту доходностей бумаг как в государственном, так и в корпоративном сегментах. Российские еврооблигации достигли локального минимума и нашли своих покупателей, однако на рынок продолжает давить ожидание будущего повышения ставки ФРС и падение развивающихся рынков.

Алексей Скабалланович, управляющий активами АО "РЕГИОН Эссет Менеджмент"