Успешный переход от денежно-кредитной политики с антикризисным управлением к условиям кредитования, совместимым с устойчивым экономическим ростом и ценовой стабильностью, требует исключительно правильного прогнозирования в краткосрочного перспективе – и немалой доли удачи.

Этот намек на вмешательство высших сил должен подчеркнуть сложность "нормализации" денежно-кредитной политики, которая в течение 6 лет должна иметь дело с катастрофическими системными проблемами в сфере финансовых услуг и в реальной экономике.

США прошли через этот период с декабря 2007 г., когда ФРС начала широко внедрять льготные средства для спасения неустойчивой банковской системы, до второй половины 2013 г., когда заимствования банков в ФРС вернулись на докризисные уровни.

Но даже тогда банки крайне неуверенно брали на себя риски в своем основном бизнесе потребительского финансирования. Им нужно было восстановить разрушенные структуры капитала, приобретя безрисковые ценные бумаги Казначейства США, в то время как небанковские структуры отметили рост портфелей потребительских кредитов на 6%.

Трудности перехода?

Однако чисто технически денежно-кредитная политика ставила относительно простую задачу в течение длительного процесса восстановления экономики.На фоне пониженной заработной платы и цен в условиях медленного спроса, производства и занятости денежную массу необходимо было расширить за счет обычных и нетрадиционных инструментов, чтобы стимулировать банковское кредитование домохозяйств и поддерживать инвестиции в бизнес, снижая стоимость капитала.

Судя по тому, как ФРС управляет своим собственным балансом, это все еще остается основной политической проблемой. В прошлом месяце денежная база M0 по-прежнему оставалась на 2,9% выше уровня предыдущего года, а ее средний объем в феврале был на $30,3 млрд выше, чем в предыдущем месяце.

Каковы цифры, показывающие нам способ, которым ФРС определяет экономическую активность и динамику цен? Они отражают официальные заявления ФРС о том, что на рынке труда и на товарном рынке отсутствует давление факторов, угрожающих инфляцией. ФРС, похоже, успокаивается тем фактом, что ее предпочтительный показатель инфляции - основной уровень базового ценового индекса PCE - оставался стабильным в январе в течение 4 последовательных месяцев на уровне 1,5%, что существенно ниже целевого показателя в 2%.

Похоже, что трейдеры по облигациям согласны. Кривая доходности трежерис значительно снизилась, поскольку доходность 10-летних облигаций достигла максимума 2,92% в середине прошлого месяца.

Это хороший пример проблемы, перед которой стоит денежно-кредитная политика в попытке стабилизировать растущую экономику на устойчивом и неинфляционном пути роста.

Действительно, нынешняя позиция ФРС подразумевает, что спрос, производительность, занятость на рынке труда и общий уровень инфляции цен будут на том же уровне, на котором ФРС хочет сохранить их до середины следующего года.

Почему? Потому что американская денежно-кредитная политика работает со средним разрывом в 6 кварталов, то есть пройдет 6 кварталов, прежде чем изменение процентных ставок отразится на совокупном спросе и стабильности цен.

В каком состоянии экономика США?

Параметры политики, которые мы сейчас наблюдаем, отражают прогнозы ФРС о том, что экономический рост в течение следующих полутора лет сохранит инфляцию цен в пределах целевого диапазона 0-2%.Но что произойдет, если этот прогноз окажется неверным и рост цен ускорится в ближайшие месяцы? Напомним, что на прошлой неделе многих взволновал тот факт, что индекс PCE показал ежемесячное увеличение на 0,4% в январе, после того как он оставался практически стабильным в течение предыдущих 3 месяцев.

Инфографика

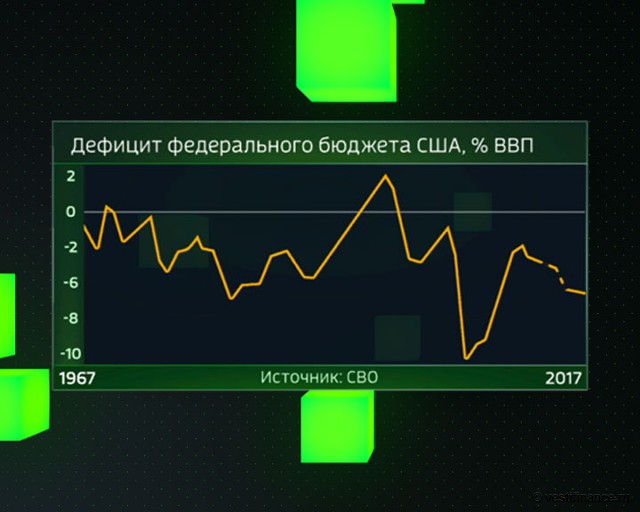

Дефицит федерального бюджета США с 1967 года

Ответ состоит в том, что цены на облигации будут снижаться и ФРС продолжит ускорять повышение ставок, пока не увидит, что экономика замедляется. Но к тому времени, когда ФРС увидит признаки спада активности и ослабления инфляции, экономика может войти в штопор в результате медленного рецесионного воздействия, связанного с увеличением процентных ставок, которое выходит за рамки необходимых ограничений политики.Это и наблюдалось на поворотных точках делового цикла. И именно это и заставило сделать один из самых красноречивых выводов о денежно-кредитной политике: бумы и спады обусловлены сохранением легких или ограничительных условий кредитования не в тот момент, когда экономика нуждается в них.

Что будет делать ФРС?

Истинно верующие в монетарную политику скажут: прекратите дестабилизировать экономику активистской политикой, потому что вы не знаете, где находится экономика в тот момент, когда меняете политику. Еще меньше вы знаете, где будет находиться экономика, когда эти изменения отразятся на спросе и инфляции через 6 кварталов.Лучшее, что вы можете сделать, - это установить темпы роста денежной массы на устойчивых отметках и сохранить их там.

Инфографика

Рыночные ожидания по повышению ставки ФРС в 2018 году

Это простое заявление, основанное на правилах денежно-кредитной политики, которое принесло Мильтону Фридману Нобелевскую премию по экономике в 1976 г. Версия этой процедуры, основанная на росте денежных агрегатов, была введена ФРС в октябре 1979 г. и отменена из-за непрактичности в 1982 г. якобы из-за проблем, вызванных финансовыми инновациями.Инвестиционные мысли

В настоящее время ФРС сохраняет денежную базу на 2,9% выше уровня предыдущего года, поскольку считает, что экономика продолжит рост в предстоящие месяцы в соответствии с целью сохранения стабильности цен, определяемой как базовая инфляция на отметке 2% или меньше.Некоторым наблюдателям это покажется скорее смелым предположением. Потребительские цены растут ежегодно на 2,1%, а импортные цены за год в январе выросли на 3,6%. Тарифы на импорт делают ситуацию еще хуже.

При более общем плане намерение Вашингтона перейти от режима свободной торговли к взаимной торговле неизбежно приведет к росту ценовой напряженности в экономике, вызванной чрезвычайно экспансионистской денежно-кредитной и фискальной политикой, значительно превышающей ее потенциальный и неинфляционный рост.

Цены на облигации США будут падать. Акции будут сопротивляться, отчасти потому, что прибыль корпораций выиграет от пониженной заработной платы и усиления роста в Европе и Восточной Азии.