Протокол последнего заседания Федеральной резервной системы по монетарной политике, по-видимому, разрешил как минимум один острый вопрос относительно баланса, но другие пока еще ждут ответа.

Опубликованный в среду релиз отразил практически единодушное мнение членов Комитета ФРС по открытым рынкам о том, что центробанку следует в этом году завершить процесс сворачивания вложений, накопленных в период действия антикризисной программы по выкупу активов. Эти сроки дают некоторую определенность, хотя окно все равно остается довольно широким и мгновенная реакция долговых рынков в среду была относительно сдержанной, пишет Bloomberg.

Сигналы о потенциальных сроках могли удивить только тех аналитиков и инвесторов, которые вопреки расхожему мнению ожидали, что ФРС захочет сократить баланс существенно сильнее, доведя его до предкризисных уровней.

Bloomberg

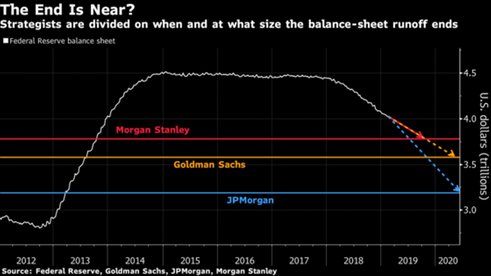

Эта точка зрения стала менее популярной на фоне опасений, что такой подход может негативно сказаться на ликвидности, а также после январского заявления ФРС о том, что она планирует поддерживать режим с "достаточным объемом" резервов.Один из вопросов, на которые не был дан ответ, заключается в том, что именно центробанк подразумевает под "достаточным объемом", говоря о предпочтительном уровне резервов. Согласно медианной оценке стратегов по процентным ставкам, которые были опрошены агентством Bloomberg перед публикацией протокола, такой объем составляет около $1,1 трлн. Это ниже текущего уровня на $500 млрд, а значит, ФРС еще может сократить баланс приблизительно до $3,6 трлн.

Еще одна загадка связана с тем, как ФРС планирует завершить сворачивание баланса. Остановит ли она этот процесс, темпы которого сейчас находятся на пике, составляя до $50 млрд в месяц, резко или будет постепенно уменьшать объемы сокращений, максимальный порог которых в настоящее составляет $30 млрд для казначейских облигаций США и $20 млрд в для ипотечных бумаг.

Неопределенность сохраняется и вокруг итоговой структуры портфеля ФРС: продолжит ли она держать обеспеченные ипотекой бумаги наряду с казначейскими бондами. Если же центробанк сократит вложения в ипотечные облигации, высвободившиеся в результате средства могли бы быть реинвестированы в госбумаги по всей кривой или бонды лишь определенных сроков обращения.

Возможно, главный из остающихся вопросов связан с тем, когда будут озвучены дополнительные детали.

На этом фронте есть оптимизм: глава по межсекторальным инструментам с фиксированной доходностью в США в BlackRock Боб Миллер ожидает, что председатель ФРС Джером Пауэлл сможет озвучить приблизительные цифры и сроки в ходе выступления в Конгрессе США на следующей неделе.

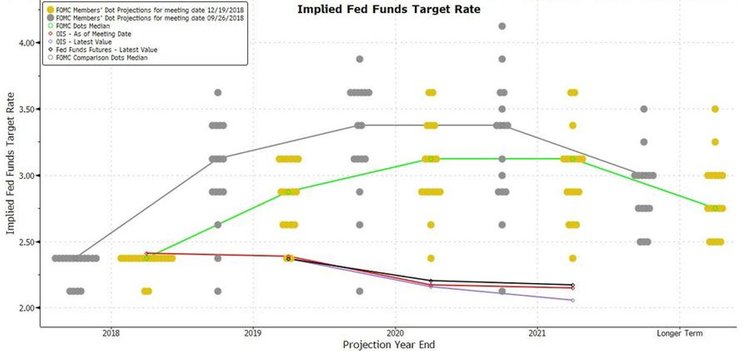

Добавим также, что после публикации неоднозначных "минуток" рыночные ожидания по ставкам в целом не изменились.

Zerohedge

Рынки практически не отреагировали на публикацию "минуток". Инвесторы не увидели каких-то сюрпризов, их скорее волнует исход переговоров между США и КНР.Кроме того, участники рынка ждут каких-то новых сигналов, а в протоколе заседания была лишь та информация, которая уже заложена в цены.