Современные инвесторы едва ли смогут представить себе время, когда фондовые биржи не были синонимом инвестирования и компании процветали десятилетиями без каких-либо продаж ценных бумаг. Какова эволюция процесса привлечения инвестиций компаниями через публичную продажу ценных бумаг, так называемое IPO?

История IPO (англ. – Initial Public Offering) связана с появлением фондового рынка и ростом популярности привлечения капитала посредством размещения ценных бумаг. Первое упоминание об акционерном обществе уходит еще к временам Римской республики. Как и современные АО, римские publicani были юридическими лицами, чья собственность была разделена на доли. Имеются данные о том, что эти доли продавались инвесторам на внебиржевом рынке римского форума, рядом с храмом Кастора и Поллукса. Акции колебались в цене, поощряя деятельность спекулянтов. Publicani прекратили существование во время падения республики и подъема империи.

Самый ранний документ, свидетельствующий о выпуске акций, относится к 1288 г., когда шведская медедобывающая компания "Стара Коппарберг" (Stora Kopparberg, а в настоящее время - Stora Enso) стала публичной.

Первый опыт привлечения инвестиций через выпуск акций XVI-XVIII вв.

В середине XVI века крупнейшие на то время и, по всей вероятности, первые в истории транснациональные торговые компании столкнулись с проблемой нехватки инвестиций для дальнейшего расширения своих торговых операций. Наиболее остро эта проблема затронула международных торговцев, которым не хватало капитала, сокращаемого Англией и Голландией. Для решения данной проблемы компании привлекали частные инвестиции в обмен на свои акции, по сути, впервые реализовав принцип IPO.Свои ценные бумаги публично предложило английское акционерное общество "Торговцы-искатели приключений для открытия регионов, владений, островов и неизвестных мест". Это привело к появлению множества акционерных обществ во всех сферах торговли, а также в сфере морских перевозок. Финансировались "Торговцы-искатели приключений" государством с целью максимальной экспансии капитала на иностранные рынки. Но как только государственных средств для этого оказалось мало, в компанию стали стекаться частные деньги. Новый способ привлечения капитала привел к буму на рынке и появлению различных бирж, где происходила торговля не только ценными бумагами, но и традиционными товарами.

Один из старейших известных сертификатов акции компаний VOC, выпущенных в Энхуйзене 9 сентября 1606 г.

В начале XVII в., с целью исключения взаимной конкуренции между купцами, торгующими со странами Востока без посредников, а также совместного противостояния португальской, испанской и английской торговле, была создана голландская Ост-Индская компания (Verenigde Oostindische Compagnie, VOC). Это первая компания, зарегистрированная на официальной бирже. А первое относительно современное IPO произошло в марте 1602 г., когда она предложила своим учредителям нести долевую ответственность (и соответственно принимать долевое участие в распределении прибыли).Это было связано с тем, что по статистике домой возвращалось только одно судно из трех, в то время как остальные становились жертвами форс-мажорных обстоятельств. При этом удачный рейс приносил огромную прибыль. Таким образом, процент возможной прибыли пайщика напрямую зависел только от суммы его вклада, мерой которого и становились первые в мире акции. Каждая акция вначале стоила 3 гульдена, за которые в то время можно было купить три воза пшеницы. К 1669 г. компания была самой богатой частной фирмой (где - мире, Европе, Голландии?).

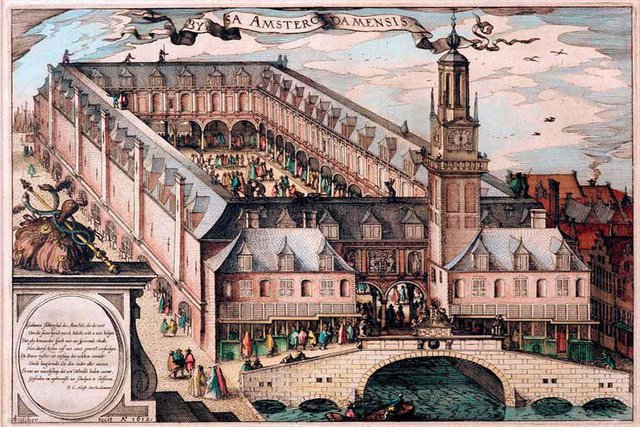

Амстердамская фондовая биржа, Хендрик де Кейсер (ок. 1612 г.

В 1611 г. голландская Ост-Индская компания была переименована в Амстердамскую биржу, которая по праву считается самой старой в мире. На ней впервые стали проводиться операции с ценными бумагами, а также с векселями и государственными ценными бумагами. Первоначально всю торговлю акциями держали в своих руках не более 20 человек, но в скором времени фондовая биржа вовлекла практически все население страны, что в итоге привело к созданию большого числа акционерных компаний в различных сферах деятельности и привлечению инвесторов. Спустя некоторое время стало понятно, что стоимость акций не имеет ничего общего ни с активами, ни с результатами деятельности компании. На рынке отсутствовала строгая система регулирования размещения акций.Как можно было ожидать, на нерегулируемом рынке часто компании прибегали к публичному предложению акций с целью мошенничества, бум которого пришелся на XVIII век. "Мыльные пузыри" возникали в Англии и Франции, а наиболее известными стали "Компании южных морей" и "Миссисипская компания". Многие сообщества привлекали капитал для работы над созданием вечного двигателя, производством бумаги из опилок, переселением тропических обезьян в Англию. Сохранились упоминания о компании с курьезным обозначением целей создания: "Для осуществления весьма выгодного предприятия, характер которого пока не подлежит разглашению".

"Пузырь южных морей", Эдвард Уорд

В результате в 1720 г. в Англии был принят акт "О мыльных пузырях", который привел к снижению стоимости ценных бумаг и вызвал уменьшение активности на рынке. Тем не менее это не остановило рост популярности публичной продажи ценных бумаг, а привлечение новых инвесторов становилось необходимым условием развития и успеха компании.XIX век. Бум индустриальных компаний

Следующий период расцвета рынка ценных бумаг и оживления торговли произошел в середине XIX века вместе с промышленным бумом и бурным развитием национальных фондовых рынков. Этот период можно охарактеризовать массовым размещением акций и облигаций, а также временем биржевых спекуляций и банкротств. На первичных рынках происходит формирование и развитие профессиональных посредников, и начинается формирование процедур проведения IPO – как следствие, возрастают объемы международного перемещения капитала, формируются глобальные рынки ценных бумаг и капитала.

Облигация, 1895 г.

Инвестирование в компании происходило параллельно с техническим прогрессом, что привело к появлению новых отраслей экономики. Именно в это время зарождались новые промышленные, торговые и строительные компании, банки, кредитные и страховые компании. Можно вспомнить грюндерство - так называемую "учредительскую горячку" - массовую лихорадочную организацию промышленных, строительных и торговых акционерных обществ, банков, кредитных и страховых компаний, сопровождавшуюся кредитной экспансией, широкой эмиссией ценных бумаг (акций и облигаций), а также биржевыми спекуляциями. В начале 70-х гг. XIX века привлечение капитала путем размещения акций приняло международных характер, затронув даже Российскую империю.

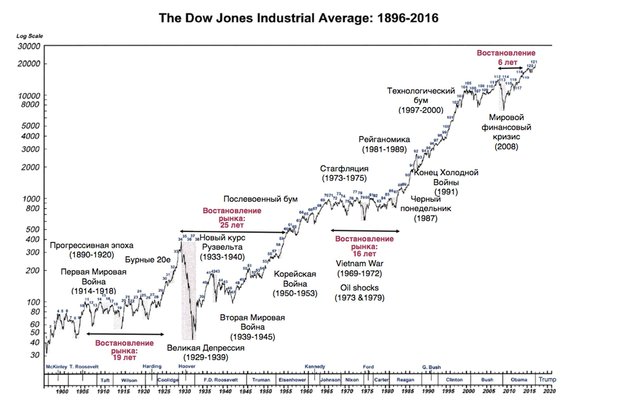

1900-1969 гг. Застой на рынках капитала

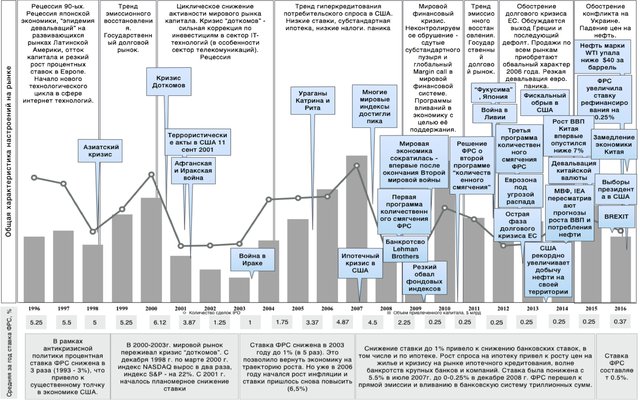

С середины 1910 по 1960-е гг. формируется развитой рынок. Первая и Вторая мировые войны, Вьетнамская война (1965-1973 гг.), политические ("Новый курс" - 1933-1936 гг.) и экономические кризисы (Великая депрессия 1929-1939 гг., Карибский кризис 1962 г.) и Суэцкий кризис (1956-1957 гг.) замедлили и частично остановили развитие рынков капитала. В то же время это позволило США стать лидером в финансовой среде и центром публичного размещения ценных бумаг. Однако в первой трети XX компании могли выпускать неограниченное количество ценных бумаг, а достоверность информации не проверялась – рынок фактически не регулировался.

"Великая Депрессия",1929г.

Все это и многие другие факторы привели к обвалу фондового рынка в США 24 октября 1929 г. и последующей затяжной дезинтеграции мирового фондового рынка, называемой Великой депрессией. Для реабилитации рынка в 1933 г. президент Франклин Рузвельт принял ряд реформ и ввел меры государственного регулирования финансовых рынков. В результате проведение IPO стало сложным и кропотливым процессом, доступным преимущественно крупному бизнесу. "Бумажный" кризис 1967 г., когда технология обработки информации на бумажных носителях не справлялась с нарастающим объемом сделок на рынке, стал причиной технологической революции, и он затронул не только США, но и весь мир.

Все это и многие другие факторы привели к обвалу фондового рынка в США 24 октября 1929 г. и последующей затяжной дезинтеграции мирового фондового рынка, называемой Великой депрессией. Для реабилитации рынка в 1933 г. президент Франклин Рузвельт принял ряд реформ и ввел меры государственного регулирования финансовых рынков. В результате проведение IPO стало сложным и кропотливым процессом, доступным преимущественно крупному бизнесу. "Бумажный" кризис 1967 г., когда технология обработки информации на бумажных носителях не справлялась с нарастающим объемом сделок на рынке, стал причиной технологической революции, и он затронул не только США, но и весь мир.1970-1988 гг. Становление современного фондового рынка

Современная история IPO начинается лишь с 70-х гг. XX века после первых попыток проведения реформ и либерализации финансовых рынков. Популярность IPO в 1970-е гг. возросла в результате отхода от принципов жесткого регулирования валютных курсов и контроля передвижения капитала. Произошел перегрев рынка акций крупнейших американских компаний, из-за рецессии американской экономики фондовый рынок США изобиловал "умирающими" компаниями – nifty fifty ("нифти-фифти").Также на рынок IPO сильное влияние оказал нефтяной кризис 1973-1974 гг. (арабское нефтяное эмбарго), в результате которого произошел резкий рост инфляции. Правительства западных стран были не в состоянии сдерживать рост цен, инфляция подрывала основу политики государственного регулирования на рынке капиталов. Превышение роста внутренних цен над доходностью финансовых инструментов (банковских депозитов, акций и облигаций) провоцировало бегство от денег в товарные активы.

Нефтяной кризис 1973 г.

Одним из ключевых событий в этот период стало разрушение Бреттон-Вудской валютной системы, смысл которой заключался в том, что США должны были по первому требованию обменивать доллары на золото без ограничений, и переход к плавающим валютным курсам (1973 г.). А уже в 1975 г. инвестиционные банки перестали быть фактическими монополистами на рынке обслуживания сделок по размещению, что в некоторой степени дало свободу рынку и стабилизировало ситуацию в США. Либерализация способствовала постепенному открытию национальных рынков капитала для иностранных эмитентов и инвесторов. Данная ситуация создала общественный резонанс и отразилась на желании инвестировать денежные средства.1990-2000 гг. Активное развитие фондового рынка

В 90-е гг. XX века по всему миру произошло резкое увеличение объема торговли акциями, а также была осуществлена либерализация рынков. Этому способствовало широкое распространение интернета, который сокращал издержки инвесторов, ускорил поступление информации и позволил вести торги фактически в режиме реального времени. Нельзя не упомянуть войну в Персидском заливе (1990-1991 гг.). Основной причиной роста фондового рынка стала благоприятная экономическая конъюнктура. Государства по всему миру начали проводить программы стимулирования развития фондовых рынков. Например, в 1994 г. правительство Италии предоставило налоговые льготы итальянским компаниям, впервые размещающим акции на рынке. Эти меры способствовали резкому росту числа IPO, достигшего своего пика в 2000 г.

Война в Персидском заливе (1990-1991 гг.)

Наиболее значительным стал рост рынка первичных публичных в период с 1995 по 2000 гг., когда получили стремительное развитие новые технологии и более 2 тыс. IT-компании провели IPO, в рамках которых было привлечено примерно $200 млрд.Данный период на фондовом рынке зачастую называют бумом доткомов (dotcom), который завершился кризисом, затронувшим рынки IPO. Основные развитые рынки демонстрировали падение активности сегмента IPO (более чем на 50%) в течение трех лет вплоть до 2004 г. Кризис на фондовом рынке только усугубился целым рядом банкротств и судебных исков, а общая нестабильность снизила доверие инвесторов к рынку на длительное время. В дополнение к этому на общественное мнение огромное влияние оказали террористические акты 11 сентября 2001 г. в США.

2001-2006 гг. Возрастание роли стран Азии на финансовом рынке

Затишье было временным, и уже в 2004 г. привлечение капитала через IPO снова набирало свою популярность. Структурный спад на фондовом рынке привел к смене расстановки лидеров по количеству реализуемых IPO: страны Европы и США уступили первенство азиатским рынкам, особенно Китаю. В 2003 г. завершился инкубационный период развития многих азиатских компаний, и они были готовы к выходу на фондовый рынок. Опасаясь кризиса вследствие неконтролируемого роста, китайское правительство стало ограничивать возможности выхода на внешние рынки капитала: обязало компании соответствовать международным стандартам отчетности и корпоративного управления.

2007-2016 гг. Фондовый рынок в период мирового финансового кризиса и посткризисный период

Мировой финансовый кризис 2007-2009 гг. оказал значительное влияние на рынок IPO, скорректировал его, но не изменил основных тенденций развития. На современном этапе мировой рынок IPO можно охарактеризовать высокими геополитическими рисками. Эскалация геополитических проблем между Россией, Украиной и на Ближнем Востоке оказала негативное влияние на инвестиционный климат, инвесторы старались сдерживать капитал до наступления благоприятного времени.

2017 г.- н. в. Появление новых технологий (ICO)

На сегодняшний день большое распространение получил новый способ привлечения инвестиций - так называемое ICO (англ. – Initial Coin Offering). Этот способ появился на волне популярности криптовалют. Суть заключается в том, что на базе криптографического протокола, например эфириума (англ. - Ethereum), молодые компании размещают токены (акции) и собирают средства с их продажи в локальной валюте. Участвовать в ICO могут как мелкие, так и крупные инвесторы. Однако новому способу еще предстоит пройти этапы множества государственных регуляций, прежде чем его статус станет полностью легитимным, что в свою очередь более широко раскроет двери для институциональных инвесторов.