Российский рубль в последние дни сумел отыграть существенную часть потерь, однако сейчас валюту ждет новый вызов.

По итогам первого торгового дня этой недели курс доллара на Московской бирже находится ниже отметки 62 руб., курс евро опустился в район 73,5 руб. От своих минимальных отметок российская валюта скорректировалась уже более чем на 5% к доллару и более чем на 8% к евро.

По итогам первого торгового дня этой недели курс доллара на Московской бирже находится ниже отметки 62 руб., курс евро опустился в район 73,5 руб. От своих минимальных отметок российская валюта скорректировалась уже более чем на 5% к доллару и более чем на 8% к евро.

Укрепление происходило на фоне роста цен на нефть, которые обновили многолетние максимумы, а также на фоне возврата интереса спекулянтов к керри-трейд и соответственно к валютам развивающихся стран.

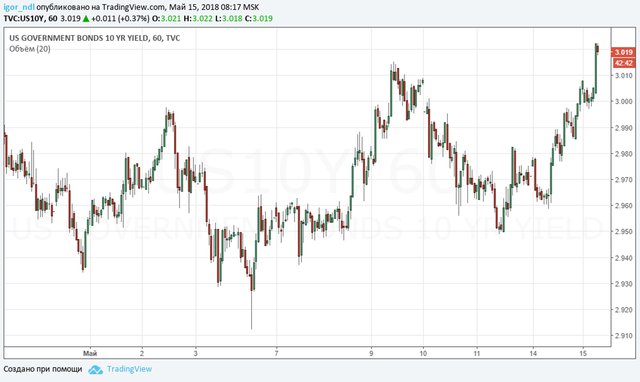

Вместе с тем, стоит отметить, что главным фактором аппетита к риску по-прежнему выступает ситуация на долговом рынке США. В последние несколько дней наблюдалось снижение напряженности, доходности по казначейским облигациям снижались и ушли ниже психологической отметки 3%, однако сейчас снова пытаются преодолеть этот важный уровень.

Если ничего не изменится, мы рискуем стать свидетелями еще одной волны распродаж на развивающихся рынках, в том числе и на российском валютном рынке. Высокие цены на нефть могут лишь смягчить удар по рублю.

Если ничего не изменится, мы рискуем стать свидетелями еще одной волны распродаж на развивающихся рынках, в том числе и на российском валютном рынке. Высокие цены на нефть могут лишь смягчить удар по рублю.

Чтобы оценить масштабы продаж на развивающихся рынках, приведем пример ЮАР. За неделю, завершившуюся 11 мая, чистые продажи бондов ЮАР нерезидентами составили 15 млрд рендов ($1,23 млрд), это максимум октября 2008 г.

В целом из активов emerging markets был выведен максимальный объем средств с 2016 г.

Если же говорить отдельно о России, то здесь помимо нефти есть ряд преимуществ. Дело в том, что объем портфельных инвестиций не такой большой, как во многих других развивающихся странах, поэтому в случае масштабного выхода капитала отток будет не таким большим.

Впрочем, необходимо все же понять, станет ли рост доходности по трежерис началом новой волны распродаж на развивающихся рынках. Одним из индикаторов для российского рынка станут аукционы по размещению ОФЗ.

Минфин, напомним, делал перерыв, связанный с майскими праздниками, но на этой неделе размещения возобновятся. Если будет спрос на бумаги со стороны нерезидентов, можно предположить, что негативных тенденций в рублевых активах не будет.

На вторичном рынке пока сохраняется напряженность. Доходности десятилетних ОФЗ пока не могут преодолеть рубеж 7,3% и пойти ниже. Возможно, итоги аукционов по размещению новых выпусков как-то изменят ситуацию.

Стоит также отметить, что уже сегодня начинается период налоговых выплат. По оценкам экспертов, общий объем выплат составит порядка 570 млрд руб. Этот фактор, безусловно, может оказать существенную поддержку российской валюте.