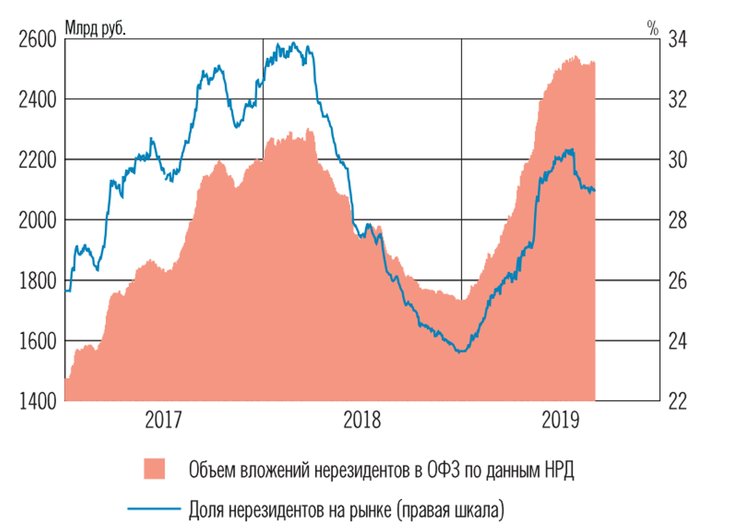

Доля вложений нерезидентов в ОФЗ на счетах иностранных депозитариев, по данным Национального расчетного депозитария, за месяц немного снизилась – до 29% от общего объема рынка ОФЗ, сообщается в очередном выпуске Банка России "Обзор рисков финансовых рынков".

В августе нерезиденты и дочерние кредитные организации иностранных банков покупали ОФЗ на биржевых торгах (16 млрд руб.) и аукционах (22 млрд руб.), а продавали на внебиржевом рынке (-56 млрд руб.).

В августе нерезиденты и дочерние кредитные организации иностранных банков покупали ОФЗ на биржевых торгах (16 млрд руб.) и аукционах (22 млрд руб.), а продавали на внебиржевом рынке (-56 млрд руб.).

Санкции не привели к значительным продажам ОФЗ нерезидентами: по данным НРД, в августе объем вложений нерезидентов уменьшился всего на 18 млрд руб.

В целом в июле нерезиденты в основном уменьшали вложения в ОФЗ со средним сроком до погашения. Средний срок до погашения ОФЗ3, в которые нерезиденты нарастили объем вложений, составляет 9,2 года, а ОФЗ, вложения в которые сократились, – 5,3 года.

Средний срок до погашения всего портфеля ОФЗ у нерезидентов в августе по сравнению с его значением в июле увеличился на 0,1 года и составил 7,4 года.

В августе 2019 г. кривая доходности ОФЗ продолжила снижаться на фоне смягчения общих денежно-кредитных условий в крупнейших экономиках мира.

В среднем по срокам с наиболее ликвидными выпусками доходности за август уменьшились на 18 б.п. (в июле снижение составляло также 18 б.п.).

Влияние на доходности ОФЗ публикации информации 1 августа о санкциях в отношении российских еврооблигаций было кратковременным: в первый день после объявления санкций доходности повысились на 8 б.п., однако затем они начали снижаться и по состоянию на 30 августа находятся на 18 б.п. ниже досанкционного уровня по состоянию на 1 августа.

Объем вложений нерезидентов в российские еврооблигации не изменился несмотря на введение Минфином США запрета на участие американских инвесторов в первичных размещениях суверенных нерублевых облигаций. За август 2019 г. доля нерезидентов выросла на 0,3 п.п., до 54,5%, а объем вложений на конец месяца составил $22,4 млрд.

Участники рынка предполагали возможность дальнейшего улучшения долгосрочных кредитных рейтингов России, поэтому появление 9 августа новости о повышении международным рейтинговым агентством Fitch рейтинга России практически не отразилось на уровне кривой доходностей ОФЗ.

После значительного сокращения размещаемых объемов ОФЗ доля нерезидентов на аукционах ОФЗ в августе в среднем составила 38%, что практически совпадает с долей нерезидентов с января по июль 2019 г. Стоит отметить, что доля нерезидентов с момента сокращения предложения в июне стала более волатильной: минимальное и максимальное значения доли на аукционах составили 3 и 70% соответственно.

Тренд на смягчение денежно-кредитной политики в мире сопровождается повышением доли рыночных инструментов с отрицательной доходностью. Иностранные банки все чаще устанавливают отрицательные ставки в отдельных валютах для клиентов-вкладчиков, однако российские банки не имеют такой возможности в силу законодательных ограничений. В связи с этим распространяется практика взимания (повышения) банками комиссии за обслуживание счетов по привлечению средств в валютах с отрицательной доходностью.

Результаты стресс-тестирования российского рынка внебиржевых деривативов в сценариях дальнейшего снижения ставок мировыми центральными банками, а также жесткого сценария Brexit не выявило рисков потери финансовой устойчивости участников. В то же время в случае реализации жесткого сценария Brexit косвенные эффекты могут оказать существенное влияние на глобальные рынки.

Акции и облигации компаний

На вторичном биржевом рынке акций нерезиденты и дочерние иностранные банки в августе продали акций на 19 млрд руб. Индекс МосБиржи в отчетный период практически не изменился и остался на уровне 2740 пунктов на 30 августа. На вторичном рынке корпоративных облигаций чистые продажи на бирже со стороны нерезидентов и дочерних иностранных банков за август составили 1 млрд руб.Больше всех за месяц (15 млрд руб.) купили прочие банки, а системно значимые кредитные организации (СЗКО) преимущественно осуществляли продажи (24 млрд руб.). Таким образом, в августе реакция нерезидентов на новые санкции была сдержанной, действие глобальных факторов в части снижения доходности казначейских бумаг США оказало более значимое влияние на доходность российских облигаций по сравнению с санкционным риском.

Валютный рынок

В августе совокупная позиция нерезидентов и дочерних иностранных банков на валютных свопах сократилась практически до нуля. При этом дочерние иностранные банки ста ли нетто-кредиторами иностранной валюты, в то время как нерезиденты по-прежнему являются нетто-заемщиками валюты.Наличию данной тенденции в августе в том числе могло способствовать уменьшение привлекательности стратегии керри-трейд из-за постепенного снижения рублевых ставок, а также ослабления курса рубля в августе, отмечает ЦБ РФ.

В рамках сворачивания этой стратегии за отчетный период нерезиденты и дочерние иностранные банки купили валюты на 221 млрд руб., что является максимальным показателем для 2019 г. Несмотря на объявление новых санкций и некоторое увеличение волатильности на российском финансовом рынке, ситуация с валютной ликвидностью в августе оставалась стабильной, в том числе из-за накопленной кредитными организациями подушки валютной ликвидности 4. Кросс-валютный спред по рублю не расширялся больше чем на 20 б.п., что значительно меньше аналогичного показателя в августе 2018 г.