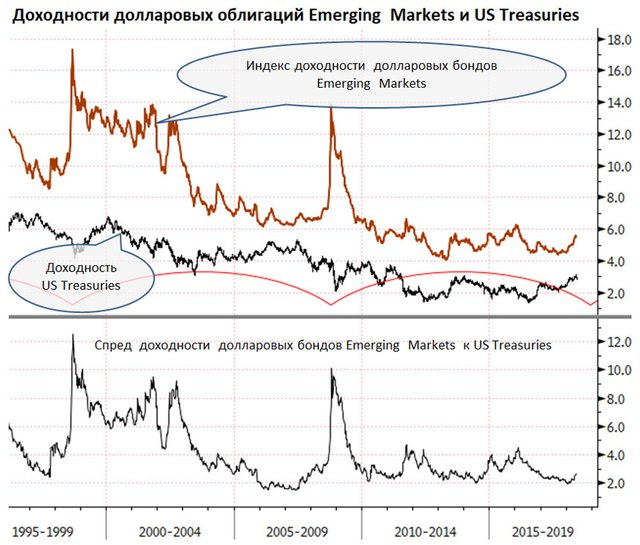

"Отмечающийся отток капитала с рынков развивающихся стран сопровождается увеличением спредов доходности облигаций Emerging Markets к доходности казначейских облигации США (US Treasuries), которые традиционно рассматриваются в качестве "безрискового" актива и являются своего рода бенчмарком для оценки доходности других активов.

Стоит отметить, что на прошедшей неделе индикативный спред доходности долларовых облигаций Emerging Markets к US Treasuries продолжил повышаться и подскочил до максимального уровня с начала 2017 г. Очевидно, что требуемая инвесторами Emerging Markets премия за риск перманентно нарастает, но ее величина еще очень невелика по историческим меркам в сравнении с кризисными значениями (см. рис.). Лавинообразный рост доходности долларовых облигаций Emerging Markets в кризисные 2008 и 1998 гг. имел веские причины, сопровождаясь одновременно тенденцией к снижению доходности казначейских облигаций США. В текущей ситуации доходности долларовых облигаций Emerging Markets пока растут, лишь слегка опережая рост доходности US Treasuries. Протоколы последнего заседания Федеральной резервной системы США показывают, что американский центральный банк готов продолжить повышение ставок, что в будущем будет подталкивать рост доходности долларовых облигаций.

Однако, если тенденция роста доходности облигаций на Emerging Markets в среднесрочной перспективе сохранится, а доходность US Treasuries начнет снижаться, то процесс расширения спредов получит заметный импульс к росту. При этом с определенной долей вероятности не стоит исключать, что в 2018 г. может произойти столь же резкое расширение спредов доходности, как десять и двадцать лет тому назад".

Олег Шагов, начальник аналитического отдела ИФК "Солид"