Рост долга Китая вызывает все большую обеспокоенность у политиков Пекина. В результате избыточные мощности распространяют дефляцию в остальной мир. Это создает давление для конкурентов Китая и может привести к более жесткому ответу со стороны администрации Трампа. Как Китай справляется с этими ограничениями – вот в чем вопрос, стоящий перед их экономикой.

Трансформация экономики Китая как с точки зрения роста ВВП, так и с точки зрения сокращения нищеты с момента перехода к рыночной системе в конце 1970-х годов, возможно, была самым крупным макроэкономическим событием за последние полвека.

Модель, которая подразумевала высокие темпы роста производства в стране, шла по стопам азиатских «тигров»: высокие темпы роста накопления капитала, обусловленные высокими инвестиционными показателями; ориентация на внешний рынок в значительной степени за счет политики роста, ориентированной на экспорт; стремление к индустриализации, основной компонент быстрого роста и развития.

Почти по каждому показателю Китай перешел от стадии экономически отсталой страны к стране со вторым по величине ВВП в мире.

Но, несмотря на признаки возобновляемой экономической активности в марте, рост задолженности страны вызывает все большую обеспокоенность у политиков Пекина, поскольку он указывает на лежащую в основе этих процессов долгосрочную финансовую неустойчивость, особенно если усилится давление на торговлю.

Только в октябре прошлого года во время съезда Компартии Чжоу Сяочуань, тогда занимавший пост главы центробанка страны, предупредил о возможности наступления Момента Мински и о том, что необходимо предпринять все возможные шаги, чтобы защитится от него.

Чтобы более детально рассмотреть заявление Чжоу, экономист Хайман Мински отметил, что как только долговая «болезнь» пустит метастазы, наступит Момент Мински, когда эйфория уступит место страхам, а затем наступит паническая ликвидация и полное отвращение к кредитам. Когда эта динамика будет в расцвете, политики не смогут ее предотвратить.

Предупреждение общественности губернатора Чжоу было, несомненно, ответом на недавнее быстрое увеличение долга, который вырос «со 162% от ВВП до 260% от ВВП в период с 2008 года по 2016 год» и до сих пор остается «предметом обсуждения, если не глубокой озабоченности», согласно словам профессора Л. Рэндалла Врея.

Предупреждение о замедлении китайской экономики может показаться странным, учитывая недавний рост экспорта и соответствующий рост как производственных, так и непроизводственных PMI.

Но все это следует рассматривать в контексте враждебной внешней среды для китайских промышленных товаров. Обсуждая недавно введенные тарифы на сталь и алюминий, New York Times сообщил, что Трамп уже предоставил небольшие налоговые льготы для «Канады, Мексики, ЕС, Австралии, Аргентины, Бразилии и Южной Кореи», что усиливает мысль о том, что главной целью экономических националистов Трампа остается в основном Китай.

В этом контексте скачок производства в Китае в марте вполне может быть истолкован как попытка уклониться от тарифов за счет экспорта продуктов в США, предположил экономист Раймонд Юнг из группы ANZ. Если это так, это может спровоцировать дальнейшую агрессивную реакцию со стороны торговых ястребов Трампа, особенно если это приведет к расширению двустороннего торгового баланса с США.

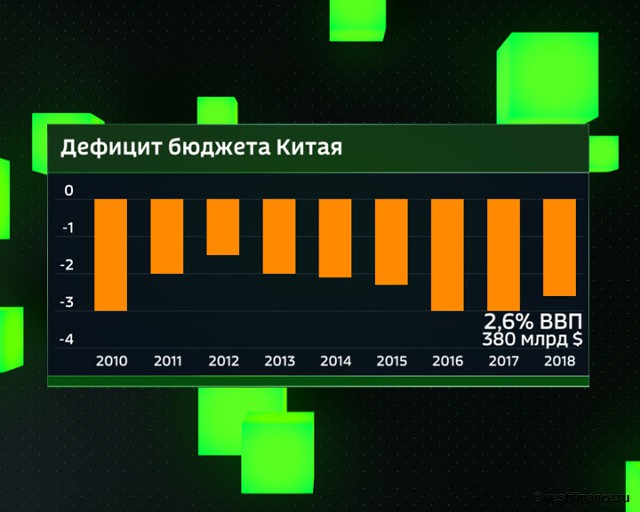

Инфографика

Дефицит бюджета Китая с 2010 года

Кроме того, Reuters сообщил, что «официальные лица администрации Трампа просят Китай сократить тарифы на импортные автомобили, позволить иностранцам владеть фирмами финансовых услуг и покупать новые полупроводники, произведенные в США, чтобы избежать планов по снижению тарифов на множество китайских товаров и потенциальную торговую войну».Но насколько серьезны эти угрозы? Сам Китай, похоже, серьезно относится к риску торговой войны, устанавливая ответные тарифы до 25% на 128 продовольственных товаров из США, понятная позиция в переговорах, учитывая его позицию в качестве крупной нации-кредитора.

Но сам факт статуса кредитора может создать проблемы для Пекина. Во всяком случае, история показала, что именно страны с торговым профицитом, а не должники, как правило, являются самыми крупными жертвами торговых войн.

Сегодня позиция Китая в качестве кредитора, сопоставима с позицией США в 1930-х годах. Трамп, конечно, преувеличивал, когда предполагал, что «торговые войны легко выиграть». Но США - это в значительной степени самодостаточная экономика; Китай – нет, на что Трамп не раз намекал в своих комментариях.

Инфографика

Золотовалютные резервы Китая в 2017 году

Даже если угроза торговой войны окажется скорее разговорами, чем действиями, есть и другие способы, которыми Пекин может столкнуться с дефляцией в стиле Момента Мински. Существует очень давняя идея, исходящая из теории бизнес-цикла до Второй мировой войны, которая гласит, что чрезмерные инвестиции в частном секторе могут оказаться настолько неустойчивыми, что падение автономных инвестиций может произойти даже без финансового и валютного шока.Как только это начнется, динамика аскелератора и мультипликатора может привести к кумулятивному экономическому падению, даже если процентные ставки резко упадут и смягчат денежные условия.

Есть основания думать, что снова пришло время для этой идеи. Хотя фиксированные инвестиции в США крайне низки, этот процесс не имеет такого глобального характера, особенно в Китае, в котором отмечен чрезмерный объем инвестиций, который является исторически беспрецедентным. Следует проводить снижение глобальных автономных инвестиций.

Некоторые утверждают, что проблема избыточного инвестирования является исключительно продуктом низких процентных ставок, но в случае Китая это также продукт его экономической модели. Хотя реформы, проведенные за последние несколько десятилетий, дали Китаю возможность придти к рыночной экономике, это не отразилось во многих важных аспектах, особенно в отношении распределения капитала.

По сути, экономика Китая является историческим сочетанием трех различных направлений.

Во-первых, это старая коммунистическая экономика командного типа, которая по самым консервативным оценкам составляет не менее одной трети ВВП Китая. Этот сектор в основном состоит из старых «белых слонов», государственных предприятий.

Вторая - восточноазиатская модель, в соответствии с которой правительство направляет инвестиции в конкретные области под эгидой частных компаний, но со значительной долей государственной поддержки. Этот вариант старой японской «административной модели MITI», в которой целью правительства являются приоритетные сектора (такие как сельскохозяйственные продукты, высокоскоростные железные дороги, аэрокосмическая промышленность, полупроводники, робототехника, ИИ и гражданская авиация).

Доказательства этого «государственного капитализма» нашло отражение в недавно опубликованной стратегии «Сделано в Китае. 2025 год». «Этот документ - явная политика импортозамещения, призванная сделать страну в значительной степени самодостаточной в широком спектре отраслей промышленности к 2025 году. (Импортозамещение – красная тряпка для торговых ястребов, тем более что многие из приоритетных секторов Пекина являются районами, где доминируют США, и где они стремятся расширить экспорт в Китай).

По сути, китайское государство часто выступает в качестве «убыточного лидера», поскольку пытается развить национальных чемпионов, мобилизуя финансовые ресурсы крупных конгломератов, чтобы они могли делать долгосрочные инвестиции в исследования. Китай уже сделал это в таких областях, как солнечная энергия. И это одна из причин того, что глобальные затраты на солнечную энергию резко упали за последнее десятилетие.

В-третьих, это «дикий западный капитализм» в Китае, который проявляется в таких областях, как спекуляция недвижимостью, «продукты управления капиталом», «теневая банковская система» и сравнительно молодые рынки капитала страны. Несмотря на это, несмотря на Азиатский финансовый кризис 1997/98 года и глобальный кризис 2008 года (оба являются продуктами глобальной финансовой либерализации), Китай продолжил усиливать этот «третий этап», с учетом тех проблем, через которые проходила страна, пытаясь сдержать свои спекулятивные процессы, одновременно стремясь к реструктуризации государственного сектора.

В любом случае проблема для Китая очевидна: если политики будут слишком агрессивно бороться с любой из этих уязвимостей, они рискуют привести в движение огромную динамику дефляции долга. Это особенно опасно, учитывая, что общие капитальные затраты в Китае по-прежнему превышают 40% от ВВП. Для сравнения в течение периода пузыря в Японии, капзатраты в процентах от ВВП достигли 32%, в то время как капзатраты в США в процентах от ВВП обычно составляли около 15%-17%.

Поэтому политики Китая должны пройти по тонкой грани. По сути, они использовали старую командную экономику, чтобы остановить любую начальную динамику дефляции долга в сегменте свободного рынка. Проблема в том, что командная экономика – это родной дом для всех «белых слонов», в частности для сегмента строительства, тяжелой техники, химических веществ, стали, угля и судостроения, что в значительной степени способствует глобальным избыточным мощностям.

Jianguang Шен, экономист в Mizuho Securities Asia, отметил: «Реформа SOE, задолженность, избыточные мощности и зомби-компании - это все взаимосвязанные проблемы. Частным компаниям в отраслях с избыточной капитализацией после нескольких лет потерь нет возможности продолжать деятельность. Владелец закрывает их или продает, но в SOE они могут получать банковские кредиты или государственную поддержку».

Закрытие этих компаний привело бы к массовой безработице. Таким образом, правительство сохраняет их, используя субсидии, помощь и кредиты с низкой процентной ставкой. Из-за этого избыточные мощности перебрасываются на торговых партнеров Китая, тем самым обеспечивая постоянную тенденцию к дефляции в глобальной экономике, в то время как Китай взращивает мировых чемпионов внутри страны, что в конечном итоге приведет к вытеснению иностранной конкуренции.

Это фактически то, чему Трамп пытается противостоять прямо сейчас, совершив последний выстрел в сторону Китая. Но окажется ли угроза повышения тарифов эффективной против Пекина? Имейте в виду, что политические императивы Китая значительно отличаются от политических требований США. В США, если правящая партия превышает полномочия, можно проголосовать против нее.

В Китае легитимность политической власти Компартии связана с экономическим процветанием страны. В случае неправильных расчетов, партия рискует потерять свою монополию на власть, членов партии могут арестовать, и, вероятно, некоторых из них даже расстрелять.

Таким образом, снижение избыточных мощностей на государственных предприятиях в ответ на угрозы введения тарифов может привести к серьезному экономическому спаду в Китае. Можно предвидеть перспективу массовых увольнений, усиления внутренней суматохи, подрыва политического положения правящей партии. Чтобы предотвратить этот исход, политики Китая, скорее всего, будут реагировать так как и всегда: продолжать направлять финансирование всем этим «белым слонам», эффективно переводя дефляцию в остальной мир и рискуя ответной реакцией со стороны сферы торговли.

Это вряд ли идеальный, но понятный вариант, учитывая внутриполитические императивы. Что касается сегодняшних разговоров об инфляции в США, то они, скорее всего, окажутся эфемерными, если Китай продолжит сбрасывать большую часть избыточных мощностей на остальной мир, чтобы компенсировать последствия от борьбы с собственными внутренними пузырями. Результатом давления со стороны конкурентов Китая будет более жесткий ответ со стороны администрации Трампа, что, похоже, сейчас и происходит.

Таким образом, несмотря на то, что сегодняшние политические махинации могут показаться не более чем блефом в игре в покер с высокими ставками, долгосрочная динамика наводит на мысль, что это может означать начало опасной динамики, в которой Китай и весь остальной мир должны будут «Жить в интересные времена», как призывает китайское проклятие.