Нехватку ликвидности на американском рынке, возникшую в сентябре, погасила Федеральная резервная система, при этом продолжает поставлять на рынок репо огромные объемы денежных средств. Однако с подобной проблемой уже в январе может столкнуться Китай.

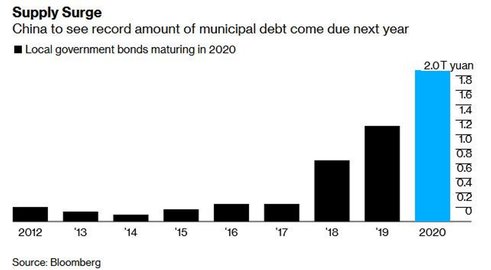

По мнению Guotai Junan Securities, на рынке КНР может образоваться дыра объемом 2,8 триллионов юаней (400 миллиардов долларов), поскольку люди по всей стране будут снимать деньги к Новому году.

Как пишет Bloomberg, на этом фоне растут ожидания того, что Народный банк Китая проведет вливание ликвидности, чтобы избежать паники на долговом рынке, как это было в октябре, когда доходности десятилетних облигаций показали максимальный рост за последние полгода.

Некоторые аналитики уверены, что Народный банк Китая в ближайшие недели будет активно смягчать денежно-кредитную политику, снижая нормы резервирования, а также проводя операции по предоставлению ликвидности на открытом рынке - по сути делая тоже самое, что и ФРС.

Есть и другое мнение. Некоторые эксперты опасаются, что ЦБ побоится слишком активно вливать ликвидность, ведь это может привести к всплеску инфляции, которая и так находится на достаточно высоком уровне из-за роста цен на свинину на фоне распространения вируса Эбола.

Впрочем, даже если регулятор решится на активные действия, их не стоит воспринимать, как долгосрочную политику стимулирования - это будут разовые меры по решению проблем с ликвидностью.

Так же, как в США, где ликвидность под конец года имеет тенденцию истощаться из-за изменения структуры баланса и нормативных требований, в Китае денежная масса имеет тенденцию к истощению в преддверии недельного отпуска, который в 2020 году приходится на конец января. В этот период домохозяйства и корпорации часто снимают деньги со счетов или используют их для оплаты подарков и путешествий.

По словам аналитиков Guotai Junan, только в следующем месяце из финансовой системы уйдет 1,5 триллиона юаней.

Еще 1,3 трлн юаней будет исчезнет из-за того, что банки направят средства на покупку новых выпусков облигации органов местного управления.

Напомним, что в начале 2018 и 2019 годов Народный банк Китая проводил смягчение политики снижая резервные требования и вкачивая ликвидность через операции на открытом рынке.

Напомним, что в начале 2018 и 2019 годов Народный банк Китая проводил смягчение политики снижая резервные требования и вкачивая ликвидность через операции на открытом рынке.

Сейчас ЦБ, похоже, начал действовать заранее. В среду регулятор провел вливание объемом 200 миллиардов юаней через операции репо, а также снизил ставку по 14-дневным операциям обратного репо до 2,65% с 2,7%.

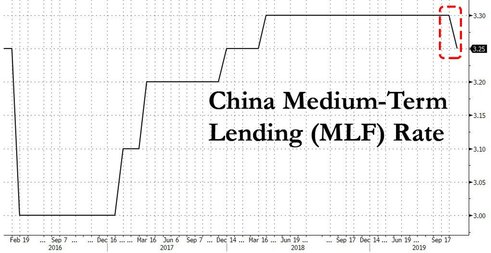

Добавим также, в начале ноября ЦБ Китая сократил одну из основных кредитных ставок (MLF) на символические 5 базисных пунктов.

Zerohedge

Для сравнения, Федрезерв снизил свою ставку трижды за четыре месяца.