США заплатят в 2017 г. $280 млрд в виде процентов по долгу Вашингтон рассматривает идею выпустить 100-летние облигации Но расходы Америки по долгу могут стать еще больше

Москва, 12 мая. Как дешевле всего правительства могут занять? Ответ чрезвычайно важен для налогоплательщиков. Возьмем Америку: ее непогашенный национальный долг - $14 трлн, или три четверти ВВП.

Лишь выплаты процентов в этом финансовом году составят $280 млрд, что в три раза превышает объединенный бюджет министерств образования, труда и торговли.

Проблема главным образом сводится к определению того, на какой срок (длительный, средний или короткий) продавать долг? Почти каждая страна выпускает бумаги с различным сроком погашения.

Однако в нынешней среде низких процентных ставок многие экономисты считают, что правительства должны попадать в долгосрочные долговые обязательства, для того чтобы у них была возможность платить по исторически низким ставкам в течение многих десятилетий и, таким образом, сохранять деньги налогоплательщиков.

Некоторые страны уже делают это. В последние годы Великобритания, Канада и Италия продают 50-летние облигации, Мексика, Бельгия и Ирландия выпустили долговые обязательства со 100-летним сроком погашения.

Америка также внимательно рассматривает эту идею: в апреле министерство финансов провело опрос дилеров по облигациям для определения интереса рынка к 40-летним, 50-летним и 100-летним бондам. 3 мая чиновники заявили, что министр финансов Стив Мнучин создал внутреннюю рабочую группу для рассмотрения сверхдлинных облигаций.

Мнучин считает, что они "абсолютно" оправданы, пишет британский журнал The Economist.

Но не все с этим согласны. Среди оппонентов есть финансисты частного сектора, которые входят в консультативный совет по заимствованию при министерстве финансов.

Но не все с этим согласны. Среди оппонентов есть финансисты частного сектора, которые входят в консультативный совет по заимствованию при министерстве финансов.

Их основной довод - долгосрочные процентные ставки на максимально низком уровне, а краткосрочные ставки еще ниже.

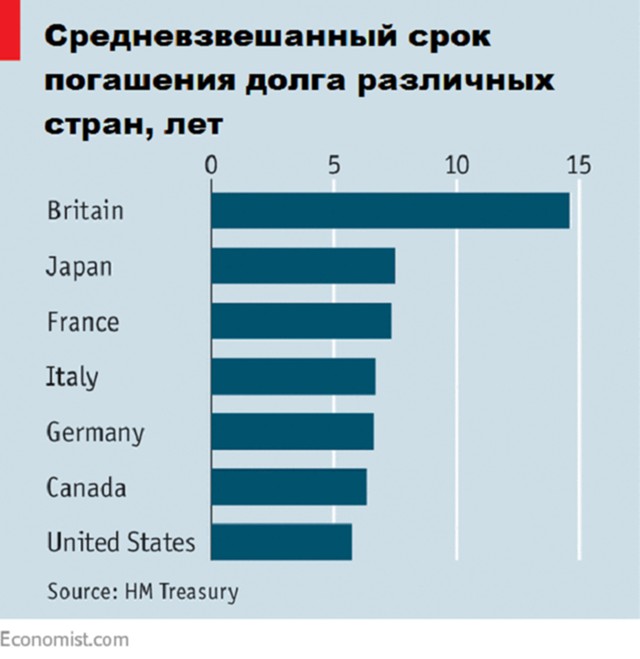

Средневзвешенный срок погашения (WAM) остатка долга казначейства составляет 5,7 лет, при этом выплачиваемая по общему долгу эффективная процентная ставка - 2,3%.

Доходность 30-летних трежерис 3%, поэтому продажа долговых обязательств на более длительный срок поднимает общую стоимость. Даже повышение на 0,1 процентного пункта увеличит траты примерно на $14 млрд.

Более того, сверхдлинные облигации будут выгодны в долгосрочной перспективе лишь в том случае, если краткосрочные и среднесрочные процентные ставки в итоге поднимутся выше уровня сегодняшних долгосрочных ставок.

В противном случае правительствам разумнее просто продлевать краткосрочный долг.

Выпускать сверхдлинные долговые обязательства, по сути, то же самое, что платить за страхование от будущего повышения процентных ставок.

Таким образом, выгода от сверхдлинных облигаций зависит от будущей инфляции и темпов роста. Более высокий уровень одного из этих показателей, скорее всего, повысит краткосрочную и среднесрочную процентные ставки. Но это не является неизбежным.

По словам аналитика HonTe Investments Алекса Гуревича, процентные ставки в Америке, вероятнее всего, останутся на нынешнем уровне и не будут прыгать, как в конце XX века.

Если Гуревич прав, то проданные сегодня сверхдлинные облигации могут, как ни парадоксально, сохранить более высокие ставки в течение длительного времени.

И наконец, трудно предсказать спрос на сверхдлинные государственные облигации. Институциональных инвесторов с долгосрочными обязательствами, таких как пенсионные фонды и страховые компании, устраивают 30-летние облигации (которые продают большинство стран), или они могут выбрать корпоративные облигации с более длительным сроком погашения и с более высокой доходностью, как те, которые выпустил американский производитель строительной техники Caterpillar.

Продажа сверхдлинных государственных облигаций, несмотря на ажиотаж, пока происходит довольно редко. Между тем, низкий спрос может привести к более высокой доходности, что увеличит стоимость обслуживания долговых обязательств.

В некоторых странах, таких как Великобритания, процентные ставки по длительному долгу ненамного выше или даже ниже, чем по более короткому заимствованию.

Для них кредитование со сверхдлинным сроком погашения чаще всего дешевле, чем среднесрочное заимствование, поэтому разумно заменять некоторые среднесрочные облигации на сверхдлинные бумаги, считает аналитик брокерской фирмы Samuel A. Ramirez & Company Нисо Абауф.

Именно поэтому средневзвешенный срок погашения британского суверенного долга необычно продолжительный: около 14,9 года.

Сверхдлинные долговые обязательства также очень привлекательны для таких правительств, как мексиканское, которое имеет недавнюю историю фискального транжирства и высокой инфляции.

При этом им удается сохранять доверие инвесторов и занимать на длительный срок по очень низкой цене. Однако в Америке, где казначейские облигации служат не только для привлечения средств, но и для установки глобальных ориентиров, калькуляция намного сложнее.