Наблюдательный совет "АЛРОСА" одобрил новую дивидендную политику и утвердил рекомендацию в отношении первых промежуточных дивидендов за первое полугодие 2018 г. Комментирует Ирина Лапшина, старший аналитик Sberbank Investment Research.

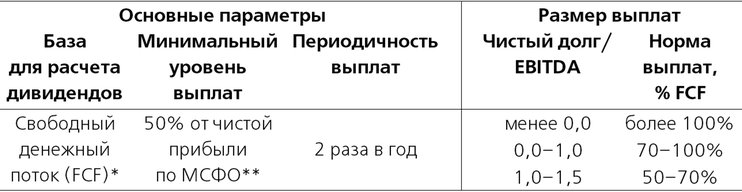

Как и ожидалось, новая дивидендная политика предусматривает расчет выплат акционерам исходя из свободного денежного потока (а не чистой прибыли, как раньше). Кроме того, введены четкие целевые уровни выплат с учетом уровня долговой нагрузки и увеличена их частота до двух раз в год. Компания определяет свободный денежный поток как денежный поток от операционной деятельности минус капиталовложения, т. e. без учета притока или оттока капитала в результате сделок по приобретениям активов (следует отметить, что после продажи непрофильных газовых активов существенных непрофильных активов у компании не осталось).

Как и ожидалось, новая дивидендная политика предусматривает расчет выплат акционерам исходя из свободного денежного потока (а не чистой прибыли, как раньше). Кроме того, введены четкие целевые уровни выплат с учетом уровня долговой нагрузки и увеличена их частота до двух раз в год. Компания определяет свободный денежный поток как денежный поток от операционной деятельности минус капиталовложения, т. e. без учета притока или оттока капитала в результате сделок по приобретениям активов (следует отметить, что после продажи непрофильных газовых активов существенных непрофильных активов у компании не осталось).

Сумма дивидендов "АЛРОСА" теперь будет рассчитываться следующим образом:

Мы считаем, что переход на расчет выплат на основе свободного денежного потока (вместо чистой прибыли) должен сделать процесс дивидендных выплат компании более прозрачным для акционеров, поскольку чистая прибыль "АЛРОСА" довольно волатильна в связи с влиянием неденежных курсовых разниц и отчислений на обесценение, а капвложения компании (влияющие на денежный поток) по факту хорошо предсказуемы и практически не растут. В то же время новая методика, бесспорно, предполагает увеличение выплат в абсолютном выражении и рост дивидендной доходности с 7–8% до 10–12% годовых (исходя из текущей стоимости акций). Это, безусловно, должно повысить привлекательность "АЛРОСА" как компании с высокими дивидендными выплатами. Кроме того, в сравнении с другими высокодоходными акциями сталелитейных компаний или производителей цветных металлов бумаги "АЛРОСА" практически нечувствительны к рискам "торговых войн", а прибыль компании менее циклична. Хотя в среднесрочной перспективе нам еще предстоит увидеть, какое влияние искусственные алмазы окажут на выручку компании, в краткосрочной перспективе ситуация с объемами и ценами выглядит позитивной: спрос на алмазную продукцию растет, в то время как предложение, очевидно, в лучшем случае будет оставаться на текущих уровнях.

В целом улучшение дивидендной политики – еще один шаг в стратегии максимизации стоимости компании, которую успешно реализует новое руководство компании во главе с С. C. Ивановым. В этом году компания продала ключевые непрофильные активы, полностью сосредоточившись на развитии основного алмазного бизнеса – повышении его эффективности за счет снижения операционных расходов и поиске возможностей роста (увеличение производительности существующих активов, изучение проектов в Африке). Более того, руководство демонстрирует высокую дисциплину аллокации капитала – готовность выплачивать дивиденды в случае отсутствия прибыльных проектов и при низкой долговой нагрузке (целевое значение показателя "Чистый долг/EBITDA" в средне- и долгосрочной перспективах планируется сохранять на уровне 0,5-1,0). Последовательное погашение долга было отмечено получением инвестиционного рейтинга от S&P в июле этого года. В качестве первых промежуточных дивидендов наблюдательный совет "АЛРОСА" рекомендовал выплатить за первое полугодие 2018 г. 5,93 руб. на акцию ($0,09 по текущему обменному курсу), что соответствует в общей сложности $685 млн., или 70% свободного денежного потока (по оценке компании); дивидендная доходность (полугодовая)– 6,3%. Это согласуется с нашими довольно оптимистичными оценками. Дата закрытия реестра будет установлена после назначения даты собрания акционеров, на котором будут утверждаться дивиденды.

Исходя из объявленной суммы и коэффициента (70% свободного денежного потока) промежуточных дивидендов за первое полугодие 2018 г. можно предположить, что свободный денежный поток за II квартал 2018 г. составил 21,3 млрд руб., что указывает в целом на сильные финансовые результаты компании за II квартал 2018 г., которые будут опубликованы 24 августа.

Предполагая, что свободный денежный поток за весь 2018 г. окажется в пределах $1,6–1,7 млрд (не включая поступления/выплаты в результате приобретения активов, а также страховых выплат), мы оцениваем коэффициент чистый долг/ EBITDA по итогам года ниже 0,9 и дивидендную доходность выплат за второе полугодие 2018 г., которые акционеры получат в следующем году, на уровне около 5–6% полугодовых.