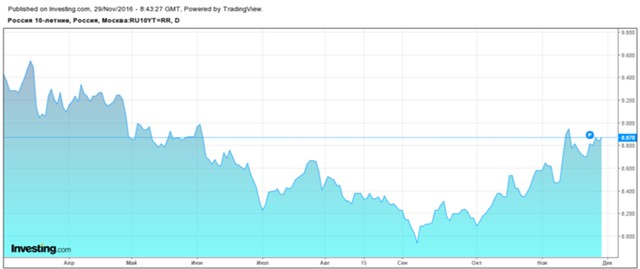

Цены на нефть в понедельник показали существенный рост, однако это не помогло российским облигациям. Доходности десятилетних ОФЗ продолжают балансировать вблизи отметки 9% - на максимуме за несколько месяцев.

Участники рынка сообщают, что нерезиденты фиксируют прибыль и продают бумаги из своих портфелей, а рост доходности сдерживается покупками со стороны локальных игроков.

В общем и целом, на фоне облигаций других развивающихся стран ОФЗ в понедельник выглядели несколько хуже.  В среднем бонды emerging markets снизились примерно на 5 базисных пунктов, а лучше остальных выглядели бумаги Турции и ЮАР: они снизились на 16 и 21 базисный пункт соответственно.

В среднем бонды emerging markets снизились примерно на 5 базисных пунктов, а лучше остальных выглядели бумаги Турции и ЮАР: они снизились на 16 и 21 базисный пункт соответственно.

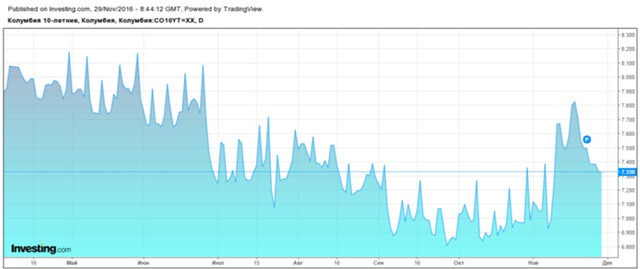

Ну а новыми фаворитами на рынке стали облигации Колумбии.  Доходность десятилетних облигаций Колумбии

Доходность десятилетних облигаций Колумбии

Аналитики "ВТБ Капитал" отмечают, что поправки в бюджет на 2016 г. уже вступили в силу и Минфин теперь может активизировать привлечение средств на локальном рынке. Вчера было объявлено о планируемом размещении двух новых выпусков ОФЗ с плавающим купоном сроком обращения 3 года и 6 лет.

Купонный период в обоих случаях составит полгода. Процентная ставка на первые полгода установлена в размере 10,64% и 10,74% соответственно, а в дальнейшем купон будет выплачиваться из расчета средней ставки RUONIA за предыдущей купонный период плюс 30 б. п. и 40 б. п. соответственно.

Максимальный объем предложения для бумаги с погашением в 2019 г. составит 150 млрд руб., для выпуска сроком обращения до 2022 г. – 250 млрд руб. Выбор в пользу облигаций с плавающим купоном можно расценить как знак того, что в качестве основных покупателей облигаций в дальнейшем Минфин видит именно локальные банки.

Вместе с тем, стоит отметить, что доля нерезидентов на рынке ОФЗ остается вблизи рекордных уровней. По оценкам Банка России, на конец сентября общая сумма инвестиций нерезидентов в ОФЗ составила 1,45 трлн руб., то есть примерно 35,5%. В "ВТБ Капитал" полагают, что на данном этапе эта цифра уже не увеличится.

Для рынка ОФЗ всплеск волатильности, спровоцированный президентскими выборами в США, оказался менее болезненным, чем для других развивающихся рынков. Однако в последние дни этот разрыв начал сокращаться. Одной из причин коррекции является нестабильность нефтяных котировок, но есть и другие факторы, в частности рост опасений в отношении плана Минфина по увеличению первичного предложения.

По мнению экспертов, в следующем году локальные инвесторы вернут себе статус основных игроков на рынке ОФЗ. В связи с этим ключевую роль на рынке начнет играть уровень carry. Также мы ожидаем, что к концу следующего года Банк России снизит ключевую ставку до 8,5%, а увеличение профицита ликвидности приведет к дальнейшему снижению стоимости фондирования на локальном рынке.