Экономическая стратегия Дональда Трампа в значительной степени является ошибочной, считает бывший председатель банковского холдинга Morgan Stanley Asia Стивен Роуч.

Как он пишет в своей статье на Project Syndicate, он довольно скептически оценивает возможность восстановления экономического роста за счет дефицитного бюджетного финансирования в стране с хроническим дефицитом сбережений.

"Избранный, но еще не вступивший в должность президент США намерен восстановить экономический рост за счет дефицитного бюджетного финансирования в стране с хроническим дефицитом сбережений. Это указывает на дальнейшее сокращение национальных сбережений, делая неизбежным увеличение размера дефицита торгового бюджета, который уже и так значительно превышает норму.

"Избранный, но еще не вступивший в должность президент США намерен восстановить экономический рост за счет дефицитного бюджетного финансирования в стране с хроническим дефицитом сбережений. Это указывает на дальнейшее сокращение национальных сбережений, делая неизбежным увеличение размера дефицита торгового бюджета, который уже и так значительно превышает норму.

Такая динамика развития выявляет ахиллесову пяту "трампономики": скандальную протекционистскую тенденцию, которая противоречит курсу неотвратимой зависимости Америки от сбережений в иностранной валюте и торгового дефицита для сохранения экономического роста.

Администрации Трампа получит в наследство американскую экономику, которая не является ни крепкой, ни устойчивой. Темпы восстановления после Великой рецессии составляют лишь половину от нормального циклического оживления – и это на фоне значительного сокращения 2008-2009 гг. А сбережения, являющиеся "посевным зерном" для обеспечения экономического подъема в будущем, к сожалению, продолжают оставаться в дефиците.

Так называемый чистый коэффициент национальных сбережений – сбережения бизнеса, домашних хозяйств и государства, скорректированные с учетом девальвации, составляет всего 2,4% от национального дохода по итогам первого полугодия 20016 г. Несмотря на то что это является улучшением по сравнению с отрицательной позицией со сбережениями в период 2008-2011 гг., она продолжает оставаться достаточно далеко от среднего значения 6,3%, существовавшего в три последние десятилетия XX века.

Это важно, поскольку объясняет разрушительный торговый дефицит, против которого продолжает выступать Трамп. В условиях недостатка сбережений и желания экономического роста, США должны импортировать недостающие накопления из-за границы. Единственный способ привлечь такой иностранный капитал – это отрицательное сальдо текущего платежного и торгового баланса. Это подтверждается цифрами: с 2000 г., когда уровень национальных сбережений опустился значительно ниже среднего уровня, отрицательное сальдо текущего платежного баланса увеличилось до среднего значения 3,8% от ВВП – примерно в четыре раза по сравнению с 1% в период с 1970 по 1999 гг. Аналогичным образом, чистый внешнеторговый дефицит – самый всеобъемлющий показатель торгового дисбаланса страны ‑ с 2000 г. составлял 4% от ВВП по сравнению со средним значением 1,1% на протяжении трех последних десятилетий XX века.

"Трампономика" должна подчиняться причинно-следственной связи, стоящей за таким обращением вспять динамики развития. Она зацикливается на специфических для страны источниках торгового дефицита, таких как Китай и Мексика, но она не учитывает принципиальную позицию, что эти двухсторонние дефициты являются симптомами намного более глубокой проблемы накоплений Америки.

Представим себе на мгновение, что США прекращают торговлю с Китаем и Мексикой – первым и четвертым крупнейшим компонентом общего торгового дефицита – с помощью тарифов и других протекционистских мер (в том числе предложенное повторное проведение переговоров относительно Североамериканской системы о свободной торговле НАФТА и финансируемая мексиканской стороной стена на границе). Без решения проблемы хронического дефицита накоплений Америки китайский и мексиканский компоненты торгового дефицита просто перераспределятся на другие страны – наиболее вероятно, на высокозатратных производителей. Результатом этого будет функциональный эквивалент роста налогов, взимаемых с находящихся в тяжелом положении американских семей среднего класса.

Короче говоря, двусторонние меры не приведут к решению многосторонней проблемы. В 2015 г. у США был торговый дефицит со 101 страной – многосторонняя проблема, являющаяся следствием дефицита накоплений, которая не может быть эффективно решена с помощью специфических для отдельной страны "средств". Не говоря уже о том, что торговых партнеров США не следует наказывать за недобросовестные практики. Однако это не означает, что существует ограниченная надежда на разрешение кажущегося хроническим торгового дефицита и проблем с трудоустройством внутри страны, являющихся следствием такого дисбаланса, если США опять не начнут делать накопления.

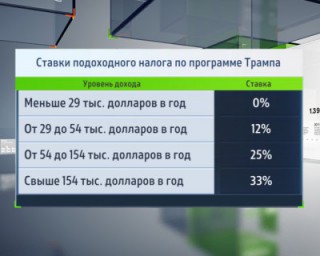

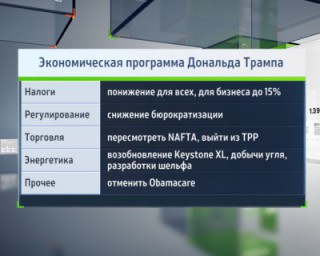

Экономическая программа Дональда ТрампаКак это ни прискорбно, интрига усложняется. Кажется, что "трампономика" обострит проблему недостачи накоплений США в ближайшие годы. Все анализы, выполненные Tax Policy Center, Tax Foundation и Moody’s Analytics, показывают, что дефицит федерального бюджета при реализации экономического плана Трампа в течение следующих десяти лет вернется как минимум к 7% от ВВП. Старшие советники-консультанты Трампа по вопросам экономической политики Питер Наварро и Уилбур Росс утверждают в сентябрьском меморандуме, излагающем позицию, что эти прогнозы являются недействительными, так как они не учитывают "непредвиденные доходы, стимулирующие рост", от регуляторной реформы и реформы энергетической системы или дополнительный доход, который должен стать результатом резкого сокращения торгового дефицита Америки.

Экономическая программа Дональда ТрампаКак это ни прискорбно, интрига усложняется. Кажется, что "трампономика" обострит проблему недостачи накоплений США в ближайшие годы. Все анализы, выполненные Tax Policy Center, Tax Foundation и Moody’s Analytics, показывают, что дефицит федерального бюджета при реализации экономического плана Трампа в течение следующих десяти лет вернется как минимум к 7% от ВВП. Старшие советники-консультанты Трампа по вопросам экономической политики Питер Наварро и Уилбур Росс утверждают в сентябрьском меморандуме, излагающем позицию, что эти прогнозы являются недействительными, так как они не учитывают "непредвиденные доходы, стимулирующие рост", от регуляторной реформы и реформы энергетической системы или дополнительный доход, который должен стать результатом резкого сокращения торгового дефицита Америки.

По правде говоря, анализ Наварро - Росса приписывает все 73% непредвиденных, стимулирующих рост доходов от "трампономики" кардинальному улучшению общего торгового баланса на протяжении следующего десятилетия. В то же время, ввиду упомянутого выше торможения как по волшебству увеличивающихся национальных сбережений, такой ход событий вызывает значительные сомнения. "Креативная" бухгалтерия, основной элемент экономики стимулирования предложения, никогда ранее не была так склонна к мечтательности.

Именно в этом и заключается наиболее сильно бросающаяся в глаза нестыковка "трампономики". Меры ужесточения в отношении торговли в то время, когда национальные накопления находятся практически под самым сильным давлением, просто не приведут к их увеличению.

Даже самые консервативные оценки дефицита федерального бюджета предполагают, что уже сниженный чистый коэффициент национального накопления может перейти в отрицательный сектор в определенный момент в 2018-2019 гг. Что окажет обновленное давление на отрицательное сальдо платежного и торгового баланса, делая чрезвычайно трудным восстановление утраченных рабочих мест и дохода, за что политики быстро обвинят торговых партнеров Америки.

Как это ни парадоксально, в приближающейся эре сокращения сбережений США окажутся все больше зависимыми от поступления излишков сбережений из-за рубежа. Если администрация Трампа выберет в качестве мишени основных иностранных кредиторов, а именно Китай, то его стратегия может быстро получить негативные последствия. Как минимум это может оказать негативное влияние на условия, на которых США осуществляют заимствования за границей, что может означать более высокие процентные ставки, намеки на которые уже становятся очевидными, и в конечном итоге тенденцию давления к снижению доллара. И, безусловно, при худшем развитии сценария произойдет эскалация глобальной торговой войны.

Протекционизм, слабое накопление и дефицитное бюджетное финансирование представляют собой особенно "ядовитый коктейль". Поэтому за счет реализации "трампономики" будет исключительно трудно сделать Америку опять великой".