Китайский юань взял курс на третью неделю снижения на фоне роста курса доллара по отношению почти ко всем мировым валютам, так как усиливается вероятность дальнейшего роста ставок в США.

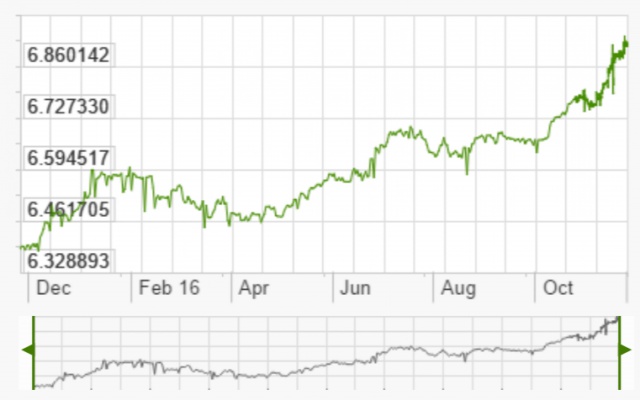

Только на этой неделе юань подешевел на 0,4%, приблизившись к 7 за доллар, а в ноябре общее падения достигло 2%.

В то время как такое ослабление означает самый большой месячный спад к доллару после разовой сильной девальвации в августе 2015 г., юань вырос до трехмесячного максимума против корзины валют основных торговых партнеров. На торгах в Шанхае юань торгуется в районе 6,9156, в Гонконге курс составил 6,9405, а разрыв между фиксированным и рыночным курсами превысил 0,6%, это максимум за две недели.

Фиксированный курс составил 6,9085, что является минимумом с июня 2008 г.

Ожидания того, что рефляционная политика Дональда Трампа вызовет более быстрое ужесточение денежно-кредитной политики США, уже оказали влияние на рынки по всему миру, а показатели силы доллара достигли максимума более чем за десятилетия.

Ожидания того, что рефляционная политика Дональда Трампа вызовет более быстрое ужесточение денежно-кредитной политики США, уже оказали влияние на рынки по всему миру, а показатели силы доллара достигли максимума более чем за десятилетия.

Судя по срочному рынку, сейчас есть 46%-й шанс на падение юаня ниже 7 за доллар к концу этого года. Еще два месяца назад вероятность этого события была вдвое меньше.

Аналитики отмечают, что рассматривать девальвацию юаня необходимо именно в контексте дорожающего доллара. Грубо говоря, Народный банк Китая просто реагирует на общую ситуацию в глобальной экономике. Скорее всего, он будет придерживаться общей динамики, но будет вмешиваться в случае необходимости. По предварительным оценкам, у ЦБ достаточно средств и инструментов, чтобы сохранять контроль над рынками.

Примечательно, что сейчас почти никто не сомневается в продолжении девальвации. Даже китайские государственные СМИ пишут об этом, но говорят об управляемом снижении курса. В частности, говорится, что ослабление является "естественной реакцией" на события, происходящие на мировом валютном рынке, но сильного падения бояться не стоит.

Агентство "Синьхуа" сообщило на этой неделе, что для властей приоритетом является валютная стабильность.

По мнению Goldman Sachs, юань может продолжить падение в ближайшем будущем. Такая динамика может привести к огромным потерям для иностранных инвесторов на китайском фондовом рынке, и это также будет иметь решающее значение для американских компаний, так как для них Китай является важным рынком.

При этом фундаментальной дилеммой валютного режима является то, что в условиях растущего доллара им приходится удерживать курс относительно корзины валют стабильным, так как растут риски усиления оттока капитала. Поэтому сейчас базовый сценарий предполагает дальнейшее ослабление на фоне роста доллара.

Учитывая общую динамику валютного рынка, сейчас вообще не стоит говорить о намеренной девальвации или о сигналах ФРС со стороны НБК, как это было несколько месяцев назад. Ослабление юаня – вынужденная и ответная мера на рост доллара. Впрочем, для китайской экономики этот фактор сам по себе позитивен, так как сохраняет конкурентоспособность местных производителей на внешнем рынке. Самая большая проблема для Пекина – не дать усилиться оттоку капитала, так как в подобном случае девальвация ускорится, а на рынках начнется хаос.