Распродажи на долговом рынке США привели к тому, что вложения в трежерис сейчас оцениваются рынком как более рискованные, чем вложения в акции.

Гособлигации США сейчас выглядят, если так можно выразиться, наиболее рискованно по отношению к акциям с лета 2013 г. Тогда, напомним, Федрезерв впервые заявил о сворачивании программы количественного смягчения, и облигации подверглись массированным распродажам.

Гособлигации США сейчас выглядят, если так можно выразиться, наиболее рискованно по отношению к акциям с лета 2013 г. Тогда, напомним, Федрезерв впервые заявил о сворачивании программы количественного смягчения, и облигации подверглись массированным распродажам.

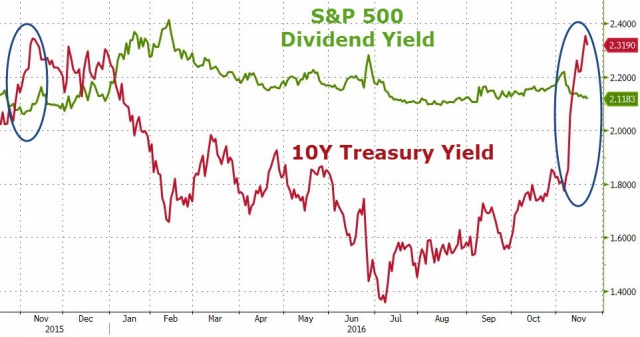

Вместе с тем, любопытно взглянуть еще на один показатель сравнения: облигации сейчас наиболее дешевы по отношению к акциям за год - как раз с ноября 2015 г.

Из графика мы видим, что дивидендная доходность акций индекса S&P 500 находится ниже доходности по десятилетним трежерис, а значит риски вложения в гособлигации выше. Отчасти именно поэтому сейчас мы видим новые исторические максимумы по всем основным фондовым индексам, а по облигациям - распродажи. Правда надо отметить, что доходность трежерис, хоть и немного, но припала.

Теперь сравним индексы волатильности VIX для рынка акций и рынка облигаций. Эти индикаторы указывают на степень напряженности на рынке, проще говоря, на степень уровня риска. Так вот, на рынке трежерис уровень риска находится на максимумах за последние 9 месяцев, а вот по акциям, наоборот, на минимуме за последние 2 месяца. В итоге относительный риск находится на максимуме с августа 2013 г.

Zerohedge

Zerohedge

Мы уже видели что-то подобное в прошлом - в июне 2011 г., июле 2013 г. и в июле 2015 г., но каждый раз это заканчивалось сильным падением рынка акций и ростом объемов торгов.

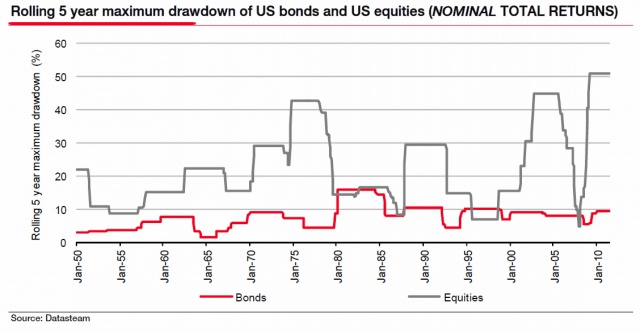

На самом деле, здесь нет ничего удивительного. Это текущая ситуация скорее противоречит привычному пониманию рынка. Дело в том, что за последние 75 лет максимальная просадка по рынку облигаций не превышала 20%, и то только в крайне редких случаях, а вот для рынка акций это вполне себе нормальное явление.

Отсюда следует, что облигации были и остаются менее рискованными финансовыми инструментами, и именно поэтому облигации имеют доходность в несколько процентов, зато акции всегда будут иметь вероятность больших потерь.