Все основные биржевые новости сейчас связаны с долговым рынком. Сегодня знаковое событие произошло в Японии, где доходность государственных десятилетних облигаций достигла максимума за 8 месяцев и вышла на положительную территорию.

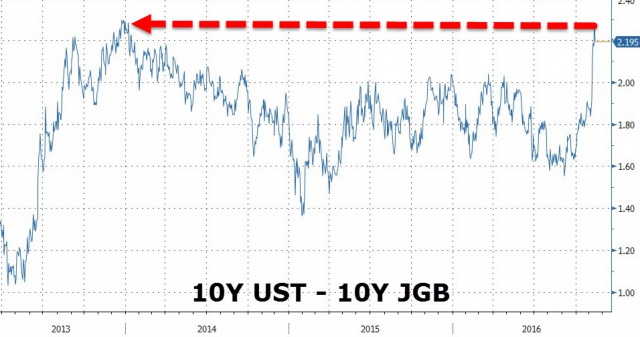

Конечно, глобальный рынок взаимосвязан, и никакие движения ни на одном рынке не проходят без влияния на него рынка трежерис. В последние дни спреды между трежерис и облигациями Японии расширились, и за покупку американских бондов рынок давал 225 базисных пунктов премии против покупки японских, это, кстати, максимум с 2013 г. Именно этот момент, судя по всему, и стал катализатором распродаж японских бумаг сегодня.

Конечно, глобальный рынок взаимосвязан, и никакие движения ни на одном рынке не проходят без влияния на него рынка трежерис. В последние дни спреды между трежерис и облигациями Японии расширились, и за покупку американских бондов рынок давал 225 базисных пунктов премии против покупки японских, это, кстати, максимум с 2013 г. Именно этот момент, судя по всему, и стал катализатором распродаж японских бумаг сегодня.

Ниже приведен график разницы доходности между десятилетними трежерис и облигациями Японии.

Отметим, что сегодня доходность облигаций Японии выросла на 2 базисных пункта, а доходность американских, наоборот, упала на 6 базисных пунктов.

При текущем раскладе у инвесторов вполне может возникнуть мысль: зачем инвестировать в Японию, если можно инвестировать в США и получать за это нормальную доходность.

Что-то подобное сегодня озвучил Кадзуаки Охэ, руководитель отдела по торговле на долговом рынке CIBC World Markets Japan Inc.: "Почему бы нам не инвестировать в США и не забыть о японских облигациях?"

Собственно, сегодня эти слова инвесторы и воплощали в жизнь, продавая японские бумаги и покупая американские. Кстати, доходность бондов Японии сегодня достигла максимальных отметок с марта и вышла на положительную территорию.

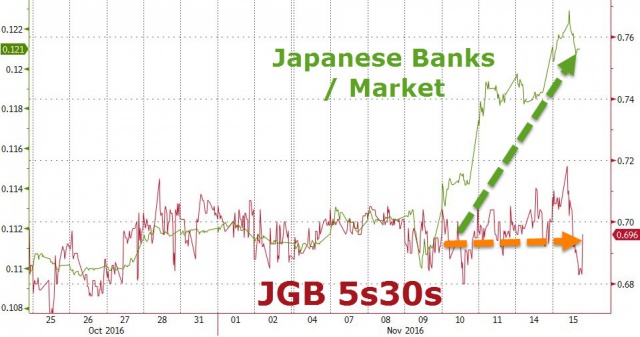

Рост доходностей, как правило, является благом для акций банковского сектора, поскольку в условиях нулевых процентных ставок финансовый сектор практически не может зарабатывать на своей традиционной деятельности, так что рост доходностей всегда встречается ростом бумаг финсектора.

Сразу после победы Трампа, на первом этапе распродаж, так и было, однако важен рост доходностей не в отдельных бумагах, а по всей кривой, но в Японии кривая очень быстро ушла вниз.

Инвесторы снова начали избавляться от акций японских банков, поскольку стало ясно, что в итоге кривая доходностей японских облигаций, по сути, остается на месте.  Для сравнения, в Штатах кривая доходностей стала более крутой, и реакция банковских акций соответствующая.

Для сравнения, в Штатах кривая доходностей стала более крутой, и реакция банковских акций соответствующая.