Рынки с тревогой ожидают 21 октября, когда канадское рейтинговое агентство Dominion Bond Rating Service (DBRS) обновит свой рейтинг суверенного долга Португалии.

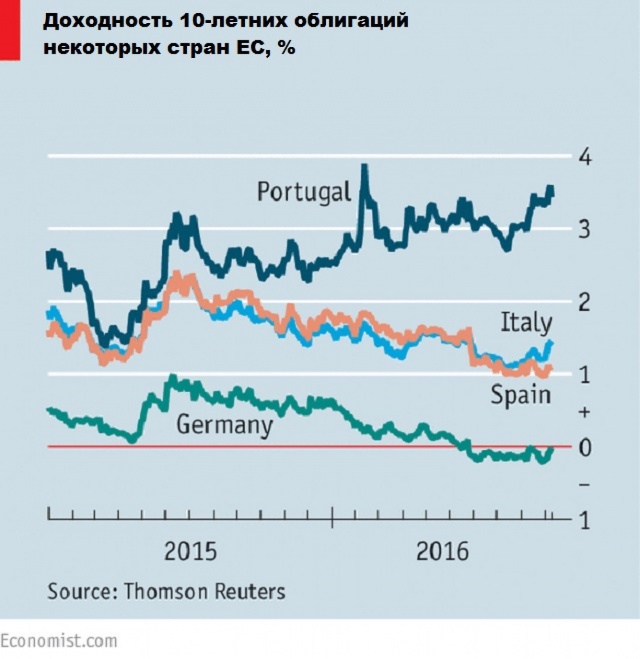

Даже намеки от DBRS влияли на доходность десятилетних облигаций: в августе мрачный комментарий главного экономиста DBRS Фергиса МакКормика повысил ее на 14 базисных пунктов. На прошлой неделе фраза, что DBRS "полностью удовлетворяет" фискальная политика правительства, опустило доходность на 10 базисных пунктов.

Необычно большое внимание к малоизвестному рейтинговому агентству объясняется правилами допуска к программе количественного смягчения Европейского центрального банка (ЕЦБ). Регулятор приобретает только те долговые обязательства, которым присвоен инвестиционный класс как минимум одним из четырех одобренных рейтинговых агентств: Fitch, Moody’s, Standard & Poor’s и DBRS.

В настоящий момент лишь DBRS оценивает португальский суверенный долг выше критического порога. Снижение класса также не позволит ЕЦБ принимать португальский долг в качестве обеспечения для банков внутри его схемы ликвидности, разъясняет британский журнал The Economist.

Отрицательное решение ударит по доверию и спросу на португальские государственные облигации. Только в сентябре ЕЦБ приобрел их на €1 млрд ($1,1 млрд), это достаточно большой объем для рынка в €112 млрд. Увеличение стоимости заимствования будет болезненным для экономики, хотя скатывание в полноценный кризис все же маловероятно.

Правительственное агентство по управлению задолженностями имеет на руках достаточно много наличных средств и активно рефинансирует свои заимствования на более длительный срок погашения. Согласно Катрин Мухлбоннер из Moody’s они, "безусловно, могут обойтись без рынка достаточно долго".

Тем не менее более высокая доходность снизит экономические перспективы. Понижение рейтинга также усилит давление на португальские банки, уменьшив стоимость находящихся у них государственных облигаций и усложнив доступ к ликвидности ЕЦБ.

Все это ставит DBRS в непростое положение. Агентство становится частью риска, который оно пытается оценить. Но МакКормик настаивает, что решение DBRS будет базироваться на долгосрочных фундаментальных показателях. Даже детали недавно обнародованного Европейской комиссией бюджета на 2017 г., по его словам, не повлияют на оценку.

Португальская экономика, особенно ее банковский сектор, продолжает испытывать серьезные проблемы. Португальские банки страдают от снижения рентабельности по причине низких процентных ставок, высокой стоимости и сомнительного качества активов. 11 октября центральный банк страны объявил, что к безнадежным относятся 16,5% корпоративных займов и до 36% кредитов в строительном секторе.

Португальская экономика, особенно ее банковский сектор, продолжает испытывать серьезные проблемы. Португальские банки страдают от снижения рентабельности по причине низких процентных ставок, высокой стоимости и сомнительного качества активов. 11 октября центральный банк страны объявил, что к безнадежным относятся 16,5% корпоративных займов и до 36% кредитов в строительном секторе.

И хотя в августе Европейская комиссия позволила португальскому правительству предоставить Caixa Geral de Depositos (CGD) до €2,7 млрд капитала, рискозависимость государства в CGD (крупнейшего банка страны) может достигнуть 1,5% ВВП.

Самую большую озабоченность вызывают темпы роста португальской экономики. В январе правительство ожидало, что рост ВВП в 2016 г. составит 2,1%, но к настоящему моменту он не дотягивает даже до половины этой цифры. Прогнозы довольно мрачные: структурные реформы проводятся неудовлетворительно, спрос в еврозоне остается низким, а жесткая позиция Европейской комиссии ограничивает пространство для фискального стимулирования.

Слабость подпитывает саму себя. Уровень инвестиций остается минимальным из-за слишком большой долговой нагрузки корпоративного сектора, которая приближается к 140% ВВП. При этом нездоровые банки не могут слишком сильно давить на своих заемщиков. Формально предыдущее правительство облегчило процесс реструктуризации долга, но в реальности это проделать все еще не так-то просто.

Комментируя наиболее важные факторы, которые способны повлиять на решение DBRS, МакКормик заявил, что "это не долг, а темпы роста". Эксперты агентства пытаются определить, могут ли нынешние признаки слабости дестабилизировать отношение долга португальского правительства к ВВП. Решение не менять рейтинг будет знаком доверия, как минимум на ближайшее время.