Цены на энергетический и коксующийся уголь в течение прогнозного периода с 2017 по 2021 гг. поднимутся выше уровня 2016 г., прогнозирует Аналитическое кредитное рейтинговое агентство (АКРА).

"В свете ограничительных мер, принятых китайскими властями, и массового банкротства поставщиков угольной продукции в США цены на энергетический и коксующийся уголь в течение прогнозного периода с 2017 по 2021 гг. поднимутся выше уровня 2016 года", - заявил Максим Худалов, директор группы корпоративных рейтингов АКРА на международной ежегодной конференции "Уголь и кокс. Технологии и риски".

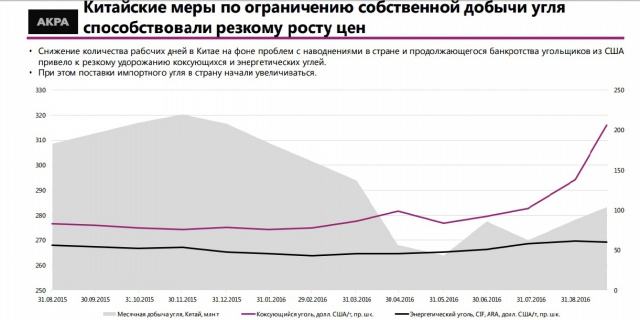

Согласно текущим оценкам АКРА по итогам нынешнего года их средние значения составят $57/т и $108/т соответственно на условиях FOB Австралия.

При этом рекордные ценовые показатели августа–сентября — $72 за тонну энергетического угля и $213 за тонну коксующегося на условиях FOB Австралия — вряд ли сохранятся на протяжении прогнозного периода.

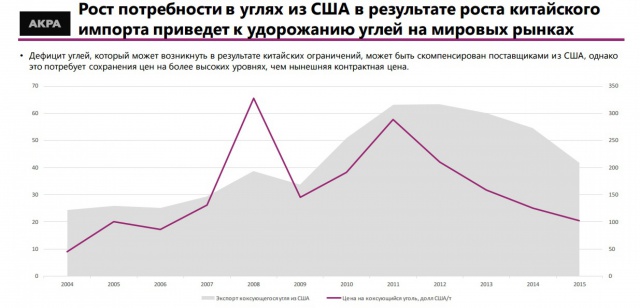

Прогноз учитывает намерение Китая сократить мощности своей угледобывающей отрасли с 2016 по 2020 гг. на 500 млн т и отсутствие у поставщиков угля из США возможности в полной мере компенсировать возникающий в результате дефицит на рынке.

"Тем не менее, если цены окажутся в прогнозируемых рамках, они могут оказать положительное влияние на кредитное качество угольных предприятий России", — отметил Худалов.  Основной вопрос сегодняшнего дня в металлургии и угольной отрасли – избыточные мощности. Большая часть указанных мощностей расположена на территории КНР. Страна уже заявила о желании снизить избыточные мощности. Так, до 2020 г. запланировано сокращение сталелитейных мощностей на 150 млн т, а угольных - на 500 млн т. Тем не менее существует определенный скепсис: суммарные долги китайской черной металлургии и угольной отрасли оцениваются в $1,5 трлн, поэтому эксперты с опасениями относятся к заявлениям о китайской реструктуризации промышленности.

Основной вопрос сегодняшнего дня в металлургии и угольной отрасли – избыточные мощности. Большая часть указанных мощностей расположена на территории КНР. Страна уже заявила о желании снизить избыточные мощности. Так, до 2020 г. запланировано сокращение сталелитейных мощностей на 150 млн т, а угольных - на 500 млн т. Тем не менее существует определенный скепсис: суммарные долги китайской черной металлургии и угольной отрасли оцениваются в $1,5 трлн, поэтому эксперты с опасениями относятся к заявлениям о китайской реструктуризации промышленности.

С другой стороны, в истории уже был подобный прецедент, и случился он в ЕС, который изначально создавался как "Европейское объединение угля и стали". К 1970-м гг. отрасль страдала от тотальной недозагрузки мощностей, значительной ориентации на слабые экспортные рынки и высоких накопленных убытков. При этом каждая страна защищала интересы собственных производителей в попытке удержать промпроизводство, занятость и налоги. Если посмотреть на современный Китай, то все эти же признаки мы наблюдаем сегодня. ЕС потребовалось 10 лет и принятие плана "Давиньона II", который позволил сократить избыточные мощности и вернуть загрузку мощностей на приемлемый уровень.

АКРА полагает, что успешный опыт европейской металлургии в какой-то мере является ориентиром для китайских властей, которые уже начинают предпринимать определенные меры для сокращения избыточных мощностей.