Слухи о том, что Италия собирается выпустить 50-летние гособлигации, появились примерно месяц назад, но теперь получили подтверждение.

Министерство финансов Италии уже наняло ведущих андеррайтеров: Banca IMI, Goldman, HSBC, JPM и Unicredit. После размещения этих бумаг Италия станет еще одной страной, которая воспользуется сверхнизкими процентными ставками, чтобы занять на столь длительный срок. Ранее эту операцию уже проделали Бельгия, Франция, Испания и Ирландия.

Министерство финансов Италии уже наняло ведущих андеррайтеров: Banca IMI, Goldman, HSBC, JPM и Unicredit. После размещения этих бумаг Италия станет еще одной страной, которая воспользуется сверхнизкими процентными ставками, чтобы занять на столь длительный срок. Ранее эту операцию уже проделали Бельгия, Франция, Испания и Ирландия.

Впрочем, эксперты считают, что, учитывая политическую обстановку и проблемы европейских банков, сейчас не самое простое время для выхода на рынок.

Ну а пока детали размещения остаются неизвестными, внимание стоит обратить на вторичный долговой рынок, где уже есть реакция.

Агентство Bloomberg сообщает, что после выхода сообщения о будущем размещении на рынке начались продажи - как раз под закрытие торговой сессии понедельника.

Разрыв в доходности десятилетних облигаций Италии и Испании уже достиг двухлетнего максимума.

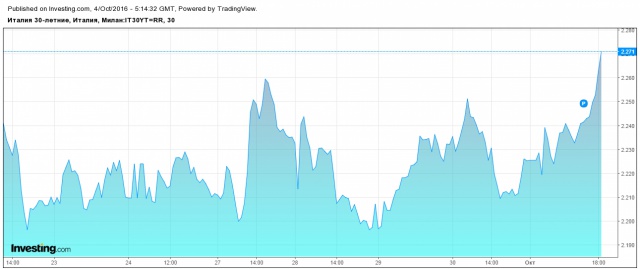

Ну а наиболее сильные продажи наблюдались в 30-летних бумагах. Доходность выросла на 8 базисных пунктов до 2,32%. Это, кстати, самый сильный рост с начала сентября. Премия к испанским бумагам выросла до 33 базисных пунктов - максимум с октября 2014 г.

Настроение участников рынка портит еще и предстоящий в декабре референдум по проведению конституционной реформы. Этот момент не стоит недооценивать. Эксперты уверены, что исход референдума может вызвать турбулентность на рынках.

Напомним, первые сообщения о возможном выпуске Италией 50-летних бондов появились в сентябре, тогда об этом написала газета The Wall Street Journal со ссылкой на неназванные источники.

На фоне колоссального объема облигаций с отрицательной доходностью инвесторы готовы покупать даже столь длинные бумаги с положительной доходностью, несмотря на то что у страны огромные проблемы в банковском секторе.

Итальянский банковский кризис грозит привести к массовому банкротству банков страны, последствия этого процесса станут отправной точкой для начала полномасштабного экономического кризиса, отчасти спровоцированного жесткими требованиями Евросоюза.

По существу, позиция Евросоюза состоит в том, что ЕЦБ и центробанки стран-участников не могут провести рекапитализацию банков – вливание денег, чтобы сохранить их платежеспособность.

По существу, позиция Евросоюза состоит в том, что ЕЦБ и центробанки стран-участников не могут провести рекапитализацию банков – вливание денег, чтобы сохранить их платежеспособность.

Правила ЕС запрещают Италии задействовать свои государственные средства, чтобы оградить инвесторов и акционеров банков от убытков, только если нет риска "экстраординарного" системного шока. Скорее всего, ЕС будет придерживаться процедуры bail-in.

Теоретически она подразумевает обеспечение честной конкуренции и стабильности в финансовом секторе во всей еврозоне. Эта процедура защищает страны, такие как Германия, от расходования средств на банкротства банков в других странах. Также она предотвращает запуск ЕЦБ "печатного станка" для спасения банков, что позволяет снизить риски резкого роста инфляции.