Многие критикуют систему пенсионного страхования. Минфин призывает называть модернизацией изменение накопительной части пенсионной системы. Детали в любом случае еще будут дорабатываться. Схема, которая была представлена на Московском финансовом форуме представителями министерства финансов, требует отдельного разговора о том, насколько эта система хороша и где ее слабые места. У нас в гостях Константин Угрюмов, президент Национальной ассоциации негосударственных пенсионных фондов.

- Мы с вами в пятницу, 23 сентября, об этом разговаривали на сессии Московского финансового форума, которая была посвящена презентации как раз этого нового механизма накопительной части пенсионной системы. И у многих, практически у всех выступающих, кроме представителя ЦБ и Минфина, которые презентовали эти изменения, она вызывала вопросы, вообще сами изменения вызывали вопросы, нужны ли он сейчас. И что вас больше всего беспокоит в этой модернизированной новой системе, что эти изменения происходят или те детали, которые мы с вами услышали, они не позволяют с уверенностью смотреть в будущее?

- Ну, давайте начнем с того, что морально мы к этому разговору были готовы. Потому что, уже три года в той системе, которая существовала или существует на сегодняшний день, средства пенсионных накоплений, застрахованных лиц, которые выбрали частные пенсионные институты – негосударственный пенсионный фонд, управляющие компании, консервативный портфель Внешэкономбанка, то есть, сознательно сделали выбор, таких людей больше 30 миллионов. Но, страховые взносы в эту систему не поступали. И было понятно, что это не случайность, во-первых, была проведена довольно серьезная реформа самого механизма формирования накопительной части пенсии. Негосударственные пенсионные фонды акционировались, негосударственные пенсионные фонды прошли систему гарантирования, часть фондов отсеялась. Таким образом, была создана некая система гарантирования, которая, казалось бы, готова была к реализации этой концепции, которая существовала до сегодняшнего времени.

Но так случилось, что у государства, на наш взгляд, вот именно в этот момент появилось осознание того, что бюджет уже не способен дотировать этот пенсионный механизм. Поскольку, деньги, так называемые страховые взносы, они поступают сюда, как недоперечисленные деньги страховые в Пенсионный фонд России. То есть, у государства возникли проблемы, появились проблемы дефицита бюджета страны. И в этой ситуации было принято решение переформатировать систему. Вот начнем с этого. Основной смысл переформатирования – это изменение источника финансирования.

- То есть от безысходности, не было вариантов?

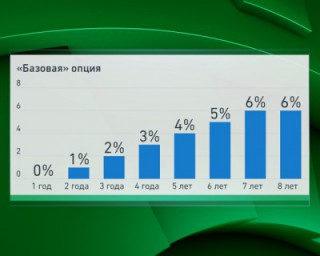

- Я думаю – да. Хорошо это или плохо, я не смею об этом судить, мне кажется, что это не очень хорошо, та система еще не исчерпала себя. Но, не нам судить, в общем, в этом плане, насколько есть возможность у государства продолжать дотировать эту систему. Поэтому, видно, было поручение – подготовить новый формат, при котором в систему деньги поступают не из бюджета страны, а напрямую от человека. А для этого нужны условия. В пятницу мы все услышали основные концептуальные подходы к этой системе, они внешне кажутся логичными, стройными. Когда человек получает в собственность на те накопления, которые у него уже были, когда он отчисляет деньги заработной платы, вроде как автоматически, начиная с 18-го года – 1%, потом 2%, в потом 3,4,5,6%, а может любое количество этих денег перечислять.

- Я думаю – да. Хорошо это или плохо, я не смею об этом судить, мне кажется, что это не очень хорошо, та система еще не исчерпала себя. Но, не нам судить, в общем, в этом плане, насколько есть возможность у государства продолжать дотировать эту систему. Поэтому, видно, было поручение – подготовить новый формат, при котором в систему деньги поступают не из бюджета страны, а напрямую от человека. А для этого нужны условия. В пятницу мы все услышали основные концептуальные подходы к этой системе, они внешне кажутся логичными, стройными. Когда человек получает в собственность на те накопления, которые у него уже были, когда он отчисляет деньги заработной платы, вроде как автоматически, начиная с 18-го года – 1%, потом 2%, в потом 3,4,5,6%, а может любое количество этих денег перечислять.

- А может быть, паузу, каникулы такие?

- Может брать каникулы, может от этого отказываться, но в этом случае всегда важны детали. И вот об этом я говорил в пятницу, что нам не хватает сейчас деталей. Эти детали нужно обсуждать, детали нужно обсуждать на разных площадках, в том числе и социальными партнерами, надо обсуждать не только с рынком, с нами, но и работодателями. Готовы ли они нести административную нагрузку, которая у них возникнет, в связи с необходимостью перечислять эти деньги за каждого человека. С профсоюзами, насколько они готовы оказать поддержку реализации этой системы.

Нужно понимать, насколько Министерство Финансов готово стимулировать эту систему. Потому что, без стимулирования, без каких-то преференций, налоговых преференций, для работодателя, для работника, эта система не заработает – это очевидно. И поэтому, как вы помните, мы на этом и остановились, потому что, не были названы ни конкретные цифры, не сказано – мы будем это обсуждать, мы будем обсуждать это с рынком, мы будем обсуждать это с различными партнерами. Но, вот сейчас, наверное, будем обсуждать, по всей видимости, разъяснять это, наверное, будет довольно долго. Потому что, не по всей видимости, а совершенно точно, нужно будет изменять законодательство, как известно, это такой очень кропотливый и довольно долгий процесс.

- Правда у нас сейчас есть конституционное большинство одной из партий, это чуть проще сделать технически, но это скорее реплика, не в плане обсуждения.

- Я тоже так думаю, я не готов обсуждать эту сторону вопроса. Ведь не в том же вопросы, готово или нет большинство, принимать те или иные решения, а насколько эти решения будут эффективными. А для этого требуется изучение вопроса.

- Как, на ваш взгляд, вообще хотел этот вопрос задать в конце, но спрошу сейчас. Есть системы пенсионные и особенно в той части, которые касаются накопительного механизма в мире, которые вам кажутся наиболее эффективными и, может быть, пригодными для того, чтобы перенести это на нашу почву? Вот кто это – Казахстан, Польша, кто-то еще?

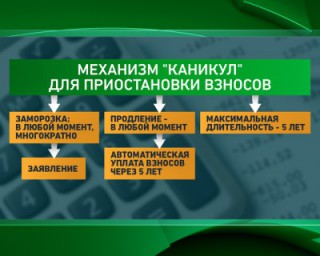

Пенсии: механизм "каникул" для приостановки взносов- Вы знаете, мы много всегда об этом говорим, пытаемся сравнивать себя с другими системами, наверное, это естественно, но не получается. Наша система – это калька шведской системы. Крайне удачная на самом деле и, более того, через те самые 15 лет, которые сегодня существует накопительная часть вот у нас, в Швеции также через 15 лет резко выросла заинтересованность людей в результатах инвестирования. Они начали смотреть, куда идут их деньги, эти деньги начали направляться в инфраструктурные проекты, все, как у нас.

Пенсии: механизм "каникул" для приостановки взносов- Вы знаете, мы много всегда об этом говорим, пытаемся сравнивать себя с другими системами, наверное, это естественно, но не получается. Наша система – это калька шведской системы. Крайне удачная на самом деле и, более того, через те самые 15 лет, которые сегодня существует накопительная часть вот у нас, в Швеции также через 15 лет резко выросла заинтересованность людей в результатах инвестирования. Они начали смотреть, куда идут их деньги, эти деньги начали направляться в инфраструктурные проекты, все, как у нас.

- Сколько люди во вкус входят, лет 10?

- 15 лет. Вот реально так оно и произошло. И сегодня ведь не зря там, скажем, из активных 44-45 миллионов застрахованных лиц, имеющих накопительную часть – это наемные работники, это люди, у которых достаточно высокие зарплаты, кто интересуется. Больше 30 миллионов уже выбрали частные институты, потому что, они видят, как этим можно управлять. Но, мы столкнулись с другим, например Польша, фактически наша система, которая существовала. Они тоже по ряду причин в экономике, останавливали перечисление взносов в накопительную часть, но тут же потеряли инвестиционные рейтинги. Потеряли инвестиционные рейтинги, это тут же сказалось на инвестиционном климате в экономике, они вынуждены были возобновить перечисление в эту систему. Казахстан накопил, но не знает, куда эти деньги проинвестировать. Заместитель министра финансов Казахстана, который проводил эту реформу подтвердил это на прошедшем форуме. В каждой стране существует своя специфика. Поэтому, я не готов оценивать, хорошо это или плохо. С моей точки зрения, слом старой системы – это не очень хорошо, она себя, на мой взгляд, еще не изжила, но есть то, что есть. Теперь надо идти, вперед и думать о том, как предложенную систему, сделать более эффективной. Так, чтобы люди, наверное, особенно те люди, которые всерьез заинтересуются своим будущим, могли почувствовать, что накопительная часть, за ней будущее. В первую очередь это касается тех, у кого высокие зарплаты.

- Звучал аргумент действительно, что эта система, вернее, вот эта модернизация накопительной части, она имеет один существенный недостаток – отрезает значительную часть тех людей, которые могли бы сами откладывать. Потому что, когда государство берет на себя функцию – автоматически заставлять человека что-то делать, например, откладывать на пенсию и накапливать эту сумму, то человек с не очень высокой зарплатой, он здесь не имеет возможности, он либо ставит галочку, что он соглашается на это, либо не согласен. Но, когда у человека на руках эти деньги, и когда ему приходится делать выбор, откладывать из этой суммы или ему на проживание не хватает, он скорее, делает выбор в пользу второго варианта, и не откладывает.

- Я согласен. Именно эту опасность мы и видим, а здесь очень и очень многое зависит от того, как будут построены детали этой системы. Если человеку придется реально вынимать деньги из своего сегодняшнего потребления, то я думаю, что большая часть людей откажется от формирования этой системы. Если будет создан такой механизм за счет налогового стимулирования, что человек не почувствует этой разницы, то эти, допустим, отчисления, они не будут попадать под подоходный налог, да, возможно в большем каком-то размере, то есть, работодатель получит какие-то определенные преференции, в части отчисления, скажем, на страховые взносы, если он добавит этим людям, к их, в общем, даже небольшим взносам, добавит свои взносы. То, почему бы нет, ведь, понимаете, те люди, которые получают маленькую зарплату, когда они выходят на небольшую пенсию, они практически не теряют в уровне потребления. Теряют в уровне потребления те, кто получают высокую зарплату или среднюю зарплату, а выходят на пенсию, чтобы нам ни говорили, ни рассказывали авторы системы пенсионных баллов.

Никакая система пенсионных баллов не сделает нашу будущую пенсию выше какого-то среднего размера, просто по одной простой причине – что там есть обрезающий коэффициент. У вас не со всей зарплаты берется взнос. Поэтому, пенсия будет приблизительно у всех одинаковая, и, соответственно, если вы получали 15-ть тысяч рублей или 20-ть тысяч рублей, выходите на пенсию в 12 тысяч рублей, это небольшая для вас потеря, с точки зрения повседневных трат. А если вы получали 60 тысяч рублей или 70 тысяч, а это сегодня получают высококвалифицированные рабочие в определенных отраслях производства, а выходите на пенсию 8 тысяч, или в 9 или в те же 10, это уменьшение потребления в семь раз.

Конечно, я еще раз повторяю, дальше предстоит кропотливейшая работа, связанная с созданием стимулов. И вот здесь крайне важно, на что опять готово пойти государство. Потому что, формально существует все – есть система частных институтов, готовых инвестировать. Сегодня вводятся новые требования к инвестированию так, чтобы в этих активах были только, ну или, смажем, большей частью ликвидные доходные инструменты, которые могли бы жестко контролироваться государством. Сегодня создана система гарантирования, что в случае там каких-то, ну, трагических явлений на рынке, все равно государство берет на себя ответственность в размере всех взносов. Даже не государство, система гарантирования, куда, кстати, платят, извините, оговорился, не государство несет, а пенсионные фонды туда вносят свои взносы, откладывают, и создают некую общую систему гарантирования. То есть, сегодня предпосылки для того, чтобы копить – есть. Другой вопрос, когда мы очень часто меняем правила игры, это, безусловно, вызывает крайнее раздражение и недоверие у населения. Поэтому, зависит очень многое от вас, как от пятой власти. От нас, от тех, кто будет реализовывать эту систему, так, чтобы люди поверили и поняли, что им это выгодно.

- Ну, я бы сказал расхожее мнение, в том числе, которого придерживается определенная часть членов правительства, что негосударственные пенсионные фонды и вообще вся система, она, может быть, не очень хорошо умеет зарабатывать, я имею в виду, в том числе и негосударственные пенсионные фонды. Что вы обычно на это отвечаете, потому что, вроде, есть цифры, можно на них посмотреть, но это мнение все равно бытует.

- Понимаете, ведь есть цифры, и цифры даже не наши, а Центробанка. Я считаю, что, понимаете, ведь разные части правительства, а частности, социальный блок, его задача получить, как можно больше денег на социальные нужды. Поэтому, надо каким-то образом доказывать, что надо эти деньги отобрать у частников. Ну, это вопрос риторики и аргументов в этой риторике – не более чем. Живые факты показывают, что умеют зарабатывать, что средства растут и растут хорошо, и превышают инфляцию в большинстве фондов, и все нормально. Но, я еще раз говорю, ведь когда на правительственном уровне начинают поливать систему, которая, собственно создана государством, она же не родилась откуда-то, ее государство создало, у нас это вызывает недоумение. Мы должны, наверное, все вместе работать над тем, чтобы люди, выходя на пенсию, чувствовали себя защищенными, чтобы у них была достойная пенсия.

- Будем над этим работать, опять же вместе. Спасибо большое, Константин Семенович, что нашли время, пришли к нам, спасибо. Константин Угрюмов – президент Национальной ассоциации негосударственных пенсионных фондов был у нас в студии, обсуждали мы новый механизм накопительной части пенсионной системы.

Беседу провел Алексей Бобровский