Реформирование взаимоотношений негосударственных пенсионных фондов и управляющих компаний может привести к снижению роли последних, сообщило Аналитическое кредитное рейтинговое агентство (АКРА).

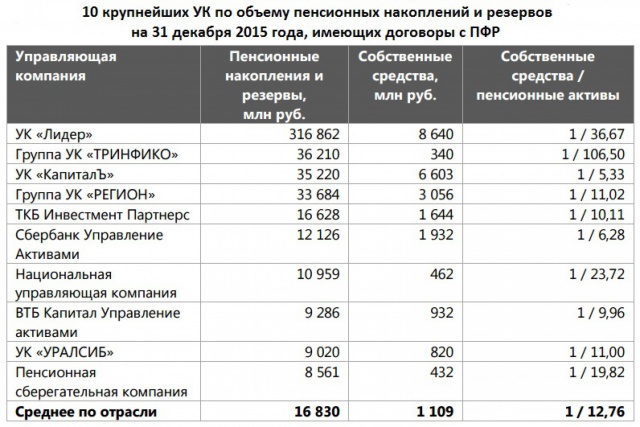

Управляющие компании (УК) не имеют средств на покрытие рыночных рисков. По данным АКРА, возможность покрыть своим клиентам убытки ("порог прочности") для компаний, управляющих пенсионными накоплениями, не превосходит 6–9% стоимости пенсионных активов под управлением. Волатильность российского фондового рынка превышает максимальные "пороги прочности" большинства крупнейших УК.

"Российская пенсионная система уникальна ролью НПФ, которые представляют собой учетный институт, распределяющий результаты управления пенсионными активами на счета застрахованных лиц и/или вкладчиков-участников, а также несущий ответственность за результаты управления портфелем ценных бумаг, не являясь при этом владельцем инвестиционных рисков управления", - отмечают аналитики агентства.

По закону НПФ обязаны инвестировать средства пенсионных накоплений и большей части пенсионных резервов через УК. В свою очередь УК через уведомления о рисках, прописанные в договорах доверительного управления, перекладывают все кредитные и рыночные риски, реализация которых приводит к снижению стоимости переданного в доверительное управление имущества, на сами НПФ.

Эта практика объясняется главным образом тем, что существует системный риск фондового рынка, при этом отмечается невозможность покрытия убытков собственными средствами УК.

"В результате фактически любая гарантия минимальной доходности является невыполнимым обязательством, поскольку собственный капитал УК несоизмерим с объемом средств, которыми они управляют", - сообщает АКРА.

Однако, как отмечает АКРА, даже при наличии у УК собственных средств для покрытия убытков, возникших при управлении пенсионными активами, существует юридическая проблема, связанная с понятием сохранности переданных НПФ в УК средств. Законодательно термин "принцип сохранности" не определен. По мнению аналитиков агентства, любая позиция регулятора фондового рынка приведет к проблемам с той или иной стороны.

Однако, как отмечает АКРА, даже при наличии у УК собственных средств для покрытия убытков, возникших при управлении пенсионными активами, существует юридическая проблема, связанная с понятием сохранности переданных НПФ в УК средств. Законодательно термин "принцип сохранности" не определен. По мнению аналитиков агентства, любая позиция регулятора фондового рынка приведет к проблемам с той или иной стороны.

"Если рассматривать сохранность как фактическую сохранность самих ценных бумаг, а не их стоимости, то это поставит НПФ в такое положение, при котором им будет выгоднее осуществлять управление самостоятельно: отсутствие необходимости платить вознаграждение "безответственным" управляющим компаниям позволяет обеспечить большую доходность по счетам застрахованных лиц и вкладчиков-участников. Если же рассматривать сохранность как сохранность стоимости ценных бумаг, то сразу же встает вопрос о докапитализации управляющих компаний и соответственно о резком сужении рынка доверительного управления", - отмечает агентство.

Любой из этих сценариев приведет к сокращению размера российского рынка коллективных инвестиций, при этом конкуренция среди НПФ и управляющих компаний снизится, считают эксперты.

"Все это негативно отразится как на возможности выбора конечными пользователями профессиональных участников рынка (НПФ, УК), так и в целом на ликвидности ценных бумаг, обращающихся на российском фондовом рынке", - полагают в АКРА.